Intip, Cara Mendapatkan KPR untuk Anak Muda yang Baru Mulai Kerja

Merdeka.com - Layanan Kredit Pemilikan Rumah (KPR) akrab dikenal sebagai solusi yang menjembatani impian seseorang dengan kenaikan harga rumah. Memang, membeli rumah dapat dilakukan dengan cara tunai, namun cara ini seringkali menjadi rencana semata.

Sebab, harga properti seolah terus berkejaran dengan tabungan yang dikumpulkan dari penghasilan, sehingga harga properti semakin lama seolah-olah semakin tak terjangkau.

Namun, apabila menunda untuk membeli rumah, maka semakin susah juga memiliki rumah karena harganya akan semakin tinggi. Oleh karena itu, Customer Solutions Retail Loan Division Head OCBC NISP, Rudy Sutjiawan menilai,KPR menjadi solusi utama mengatasi dilema ini.

-

Kenapa KPR jadi solusi untuk punya rumah? Di tengah harga rumah yang melambung, Kredit Pemilikan Rumah (KPR) bisa jadi solusi untuk memiliki rumah sendiri, lho.

-

Mengapa KPR BRI Suku Bunga Berjenjang cocok untuk pembeli rumah? Pembayaran hipotek, pajak properti, asuransi, dan biaya pemeliharaan rumah dapat menjadi beban finansial yang signifikan bagi pemilik rumah. Walau begitu, bukan artinya tak ada cara untuk mewujudkannya. Kamu masih bisa memiliki rumah dengan tanpa beban.

-

Bagaimana cara renovasi rumah KPR? Developer biasanya akan mengizinkan renovasi rumah KPR selama tidak mengubah tampilan depan atau fasad hunian.Pasalnya, jika sampai mengubah fasad, maka pemilik harus mengurus perubahan Izin Mendirikan Bangunan (IMB) atas rumah tersebut. Sementara, IMB baru bisa diambil setelah cicilan kredit rumah lunas atau selesai.

-

Kenapa KPR BRI cocok untuk investasi? Nah, jika kamu membeli hunian dengan spek tersebut sekarang, nilai properti akan meningkat dan keuntungan yang bisa didapat semakin besar.

-

KPR BRI untuk apa saja? Kabar baiknya, BRI memiliki berbagai program KPR, yang ditujukan kepada perseorangan sebagai solusi kemudahan dalam memiliki hunian, seperti rumah tinggal, apartemen, ruko atau rukan, baik melalui developer atau non developer. Berlaku untuk pembelian baru, bekas, refinancing, top up, pembangunan, renovasi, dan take over/take over top up dari bank lain.

-

Kenapa KPR BRI menarik? Menariknya lagi, banyak bank yang menawarkan KPR membuat pilihan nasabah menjadi lebih fleksibel, bisa merasakan manfaat dari sisi tenor atau jangka waktu, suku bunga dan nilai cicilan per bulannya.

"Dengan KPR tidak ada lagi pembatas antara kamu dengan rumah impian. Saat ini, sudah ada banyak program yang bisa dicoba untuk membantu dalam membeli sebuah rumah, salah satunya adalah KPR yang di khususkan untuk anak muda. Jadi buat kamu yang baru bekerja, mewujudkan hunian idaman bisa menjadi kenyataan!," ujarnya dalam keterangan tertulis di Jakarta, Senin (5/7).

Sebelum itu mari kita simak, apa saja yang perlu dipersiapkan dan dipertimbangkan untuk mengajukan KPR sehingga pengajuan lancar dan KPR tidak menjadi beban bulanan. Dimulai dari pengajuan KPR, perlu juga memperhatikan syaratnya, bunga sampai dengan simulasi cicilan yang sesuai dengan penghasilan kamu.

Syarat Pengajuan KPR

Syarat utama untuk memiliki KPR adalah memiliki kemampuan untuk membayar angsuran kreditnya, sehingga penghasilan baik dari penghasilan bekerja (Gaji) atau hasil usaha menjadi perhatian utama dari Bank pemberi KPR.

Lalu, bagaimana bank mengidentifikasi penghasilan kamu? Bank akan meminta bukti penghasilan dan rekening bank, bukti penghasilan bisa berupa slip gaji atau SPT tahunan dan kamu diminta untuk memberikan rekening bank selama 3 – 6 bulan terakhir.

Fungsi dari rekening ini adalah untuk memverifikasi penghasilan yang diterima. Oleh karena itu, rekening bank sangat penting sehingga pastikan bahwa semua transaksi penghasilan kamu dilakukan melalui Bank.

Selain penghasilan, bank juga memiliki kriteria tertentu untuk mendapatkan KPR salah satunya usia, umumnya usia minimum pengajuan KPR adalah 21 tahun. Selain itu, ada beberapa dokumen yang perlu dipersiapkan seperti dokumen penghasilan, data-data pribadi dan pasangan (jika sudah menikah) untuk diberikan kepihak bank.

Beberapa dokumen tersebut yakni:

1. Fotokopi kartu identitas, antara lain KTP2. Fotokopi NPWP3. Surat keterangan gaji atau slip gaji bulan terakhir atau Surat Identitas Usaha (Khusus buat non karyawan)4. Fotokopi tabungan /rekening koran 3-6 bulan terakhir5. Fotokopi Surat Izin Praktik (khusus untuk kamu yang punya profesi tertentu seperti dokter, notaris dll)

Bank ataupun lembaga keuangan sering kali melakukan pengecekan dari kinerja pinjaman yang kamu miliki sebelumnya, untuk melihat pinjaman apa saja yang sudah dimiliki dan bagaimana kinerja pembayarannya. Nah, hal tersebut merupakan faktor penting kedua yang menjadi perhatian bank. Jadi, jangan pernah sepelekan tagihan kartu kredit atau pinjol yang kamu miliki karena keterlambatan pembayaran bisa jadi batu sandungan pengajuan KPR.

Sebelum pengajuan ke bank, kamu juga bisa menghitung sendiri berapa kemampuan pembayaran yang kamu miliki caranya adalah hitung total kewajiban bulanan (semua pembayaran utang tiap bulan termasuk cicilan bulanan KPR yang sedang diajukan) dibagi dengan penghasilan kotor (gross salary atau income), hasilnya jika tidak lebih dari 35 persen maka dianggap penghasilan yang kamu miliki saat ini cukup untuk membayar semua kewajiban utang yang dimiliki.

Langkah Beli Rumah Menggunakan KPR

Setelah mengetahui terkait syarat pengajuan KPR, perlu diketahui juga mengenai rumah yang dapat dibiayai dengan KPR, karena tidak semua rumah bisa dibiayai dengan KPR dan apa saja yang perlu dipersiapkan untuk pembelian rumah.

Rumah tinggal atau apartemen yang bisa dibiayai dengan KPR adalah rumah tinggal yang telah memiliki sertipikat (Hak Guna Bangunan /Hak Milik /Strata Tittle) atau properti baru dari developer yang telah memiliki kerjasama dengan bank.

Transaksi pembelian properti biasanya mengharuskan adanya pembayaran uang muka, jadi penting juga dipersiapkan uang muka atau Down Payment.

Kisaran DP saat ini adalah 5 persen sampai dengan 20 persen, dan harus dibayar lunas ke penjual sebelum akad kredit. Usahakan pembayaran DP dilakukan melalui bank ya, selain faktor kemudahan transaksi juga supaya tercatat dengan baik karena bank akan meminta bukti pembayaran DP tersebut.

Developer properti/Penjual biasanya juga menawarkan DP yang dapat diangsur beberapa bulan bahkan ada penawaran lebih dari 1 tahun yang bisa dimanfaatkan.

Dokumen atas properti yang akan dibeli juga perlu diberikan ke bank, yaitu berupa salinan (copy) sertipikat tanah dan Ijin Mendirikan Bangunan. Khusus bagi properti baru, developer perlu memberikan ke bank yakni salinan daftar harga (pricelist) dan salinan Surat Pesanan Rumah/Unit .

Pengajuan KPR ke bank bisa melalui berbagai kanal pengajuan, kamu bisa datang ke cabang terdekat, bisa melalui bagian pemasaran(marketing) developer atau broker properti baik offline maupun online atau bisa melalui rekanan bank untuk pengajuan KPR.

Di Bank OCBC NISP pengajuan KPR dapat dilakukan melalui mobile aplikasi ONe Mobile, calon nasabah cukup mengunduh Mobile aplikasi ONe Mobile untuk mengajukan KPR Easy Start atau KPR Reguler, selain di mobile aplikasi pengajuan dapat dilakukan di situs Bank OCBC NISP.

Apabila pengajuan sudah diterima bank, maka kemungkinan ada petugas bank yang akan menghubungi kamu untuk melakukan validasi pengajuan atau meminta informasi lebih lanjut. Pada saat dihubungi petugas bank, kamu juga dapat melakukan konsultasi dengan mereka terkait dengan pengajuan KPR dan produk yang ditawarkan.

Simulasi KPR dengan Asumsi Gaji Rp 7 Juta

Untuk menghitung berapa angsuran KPR tiap bulannya, kamu bisa hitung menggunakan simulasi KPR atau sering disebut dengan kalkulator KPR. Kalkulator KPR bisa diperoleh dari aplikasi mortgage kalkulator, atau dari situs properti maupun dari situs bank.

Namun, khusus untuk KPR Easy Start dari Bank OCBCNISP yaitu produk KPR yang dibuat khusus untuk generasi muda, simulasi hanya dapat dilakukan di situs ocbcnisp.com.

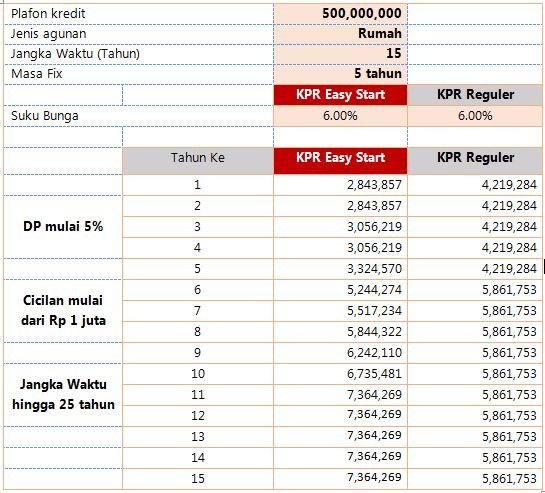

Menariknya dari KPR Easy Start adalah cicilan dapat dibuat secara bertahap sehingga di tahun awal kredit cicilannya bisa sesuai dengan penghasilan, contoh perbandingan KPR Easy Start dengan KPR Regular bisa dilihat di ilustrasi berikut ini:

©2021 Merdeka.com

Dari ilustrasi di atas jika kamu ingin mengambil KPR Reguler dengan penghasilan yang sama maka kurang lebih angsuran kamu di tiga tahun pertama akan berkisar Rp 4.085.417. Sedangkan, untuk KPR Easy Start cicilan tiga tahun pertama akan lebih rendah yakni sekitar Rp 2.650.417.

Namun, seiring dengan waktu, di tahun berikutnya cicilan rumah akan disesuaikan dengan penghasilan kamu di kemudian hari yang meningkat.

Terlihat kan ya dari simulasi yang dijabarkan di atas menunjukkan bahwa cicilan rumah bisa menjadi sangat terjangkau, terutama buat kamu para generasi Z. Selain itu, dengan skema tersebut akan bisa mengakomodir kebutuhan pada 2 sampai dengan 3 tahun tahap awal beli rumah, kamu pasti perlu dana buat beli furniture, bayar pajak, biaya pindahan, biaya renovasi dan lain lain.

(mdk/bim)

Cobain For You Page (FYP) Yang kamu suka ada di sini,

lihat isinya

Perlu banyak persiapan dan pertimbangan finansial yang harus dilakukan terutama yang baru pertama kali bekerja.

Baca Selengkapnya

KPR memungkinkan kamu memiliki rumah bukan sekadar angan-angan belaka.

Baca Selengkapnya

Perbandingan keuntungan mencicil KPR dengan sewa rumah.

Baca Selengkapnya

Program KPR Kilat BRI adalah pembiayaan KPR BRI dengan jangka waktu pendek sampai dengan 5 tahun.

Baca Selengkapnya

Memiliki rumah sekarang bukan lagi angan-angan dengan KPR BRI.

Baca Selengkapnya

skema ini diharapkan menjadi solusi bagi generasi milenial dan Z memiliki hunian.

Baca Selengkapnya

Solusi wujudkan hunian idaman dengan KPR BRI yang praktis dilakukan.

Baca Selengkapnya

Program MLT BPJS Ketenagakerjaan, merupakan layanan tambahan untuk peserta program JHT.

Baca Selengkapnya

Peserta Tapera bisa mengajukan DP 0 persen serta bebas memilih lokasi rumah. Daftar rumah bis peserta akses melalui https://bit.ly/DaftarRumahBTN.

Baca Selengkapnya

Kerja sama in diharapkan dapat membantu masyarakat agar mengakses perumahan yang terjangkau.

Baca Selengkapnya

Plafon kredit diklasifiksikan berdasarkan kelompok penghasilan dan zonasi.

Baca Selengkapnya

Peluang untuk terjun ke sektor bisnis properti sangatlah menjanjikan. Ini karena backlog perumahan di Indonesia masih sangat tinggi.

Baca Selengkapnya