Tren Paylater Meningkat, Saat Masyarakat Indonesia Ketagihan Berutang

Tak sadar, utang kian menumpuk. Cicilan lebih besar daripada pemasukan.

Promosi cashback atau diskon, termasuk bunga rendah membuat tak sedikit orang tergoda.

Tren Paylater Meningkat, Saat Masyarakat Indonesia Ketagihan Berutang

Fitur paylater dalam beberapa tahun terakhir menjadi salah satu produk unggulan di hampir semua e-commerce atau situs belanja online. Promosi cashback atau diskon, termasuk bunga rendah membuat tak sedikit orang tergoda. Awalnya cuma lihat-lihat, eh kemudian berujung check out barang.

Paylater sendiri adalah suatu metode pembayaran yang memungkinkan penggunanya untuk melakukan transaksi dan membayarnya di kemudian hari. Sistem pembayaran paylater sebenarnya bukan sesuatu yang baru. Dengan kata lain, sistem paylater sama saja dengan sistem kredit.

Otoritas Jasa Keuangan mencatat terdapat pertumbuhan pengguna sebesar 18,18 juta kontrak atau sebesar 33,25% (YoY) menjadi 72,88 juta kontrak per Mei 2023.

Laporan International Data Corporation (IDC) yang dirilis pada April 2022, dari negara-negara di Asia Tenggara (ASEAN), pembayaran di situs belanja online menggunakan sistem paylater oleh orang Indonesia nilainya tercatat mencapai USD530 juta atau setara 58% dari total di Asia Tenggara yang sebesar USD910 juta pada 2020.

Malaysia berada di posisi kedua dengan pengeluaran paylater sebesar USD60 juta. Disusul Filipina dengan pengeluaran paylater senilai USD50 juta. Thailand sebesar USD13 juta. Kemudian Singapura dan Vietnam masing-masing sebesar USD10 juta dan USD4 juta.

IDC pun memproyeksikan pengeluaran paylater di e-commerce Asia Tenggara bakal meningkat menjadi USD8,84 miliar pada 2025. Jumlah itu naik 8,8 kali lipat dibandingkan data dua tahun lalu.

Indonesia juga menempati posisi pertama pengguna paylater di ASEAN sebanyak 7,8 juta pengguna. Filipina sebesar 3,7 juta, Malaysia sebesar 2,9 juta, Vietnam sebesar 2,7 juta, Thailand sebesar 1,9 juta, dan Singapura di angka 1,2 juta pengguna.

Berdasarkan survei pada September 2023 terhadap 1.017 responden pria dan wanita di Indonesia yang dilakukan oleh Populix melalui riset bertajuk Unveiling Indonesia's Financial Evolution: Fintech Lending and Paylater Adoption, sebanyak 55% responden menyatakan pernah melakukan pembayaran menggunakan layanan paylater.

Mayoritas penggunanya berasal dari pulau Jawa (55%), dan didominasi oleh generasi milenial (63%) dari kelas sosial atas (59%).

Survei ini juga mengungkap metode paylater biasa digunakan untuk memenuhi beberapa kebutuhan, seperti pembelian paket data/internet/token listrik (48%), pakaian (48%), pengeluaran bulanan (35%), elektronik dan aksesoris (21%), gadget terbaru (19%), serta liburan (10%).

Dalam memilih aplikasi paylater, responden akan mempertimbangkan beberapa hal, seperti terkoneksi dengan marketplace (71%), terdaftar di OJK (67%), pembayaran cicilan yang fleksibel (57%), kemudahan registrasi (52%) dan bunga rendah (50%).

Dari banyaknya aplikasi penyedia layanan paylater yang masuk di pasar Indonesia, Shopee PayLater (89%) menjadi top of mind responden, disusul dengan GoPay Later (50%), Kredivo Paylater (38%), Akulaku Paylater (36%), Traveloka PayLater (27%), Home Credit (16%), Indodana (13%), dan Atome (5%).

Keunggulan lainnya, paylater juga sudah terintegrasi dengan platform lain yang biasanya digunakan oleh Gen Z, seperti e-commerce hingga online travel agent yang memudahkan mereka untuk mendapatkan layanan dan hiburan dengan mudah.

Menurut catatan Otoritas Jasa Keuangan (OJK), Gen Z (saat ini di rentang usia 19-25 tahun) dan milenial (26-35 tahun) menjadi kelompok usia yang paling banyak berutang pada tahun 2021 dengan nilai pinjaman online saja mencapai Rp 14,74 triliun.

Survei perilaku keuangan generasi milenial dan Z oleh Katadata Insight Center (KIC) pada 2021 menemukan sebesar 13,8 persen generasi milenial dan Gen Z menggunakan jasa paylater. Angka ini lebih besar ketimbang penggunaan kartu kredit yang hanya 7,6 persen.

Lebih dari 60 persen menyebut bahwa situasi ini akibat PHK dan pemasukan usaha yang menurun. Selain itu, sebesar 53,5 persen responden memiliki pengeluaran bulanan yang lebih besar ketimbang pendapatan mereka.

Tingginya Penggunaan Paylater

Pada Maret 2023, Kredivo bersama Katadata Insight Center (KIC) melakukan survei untuk melihat tren penggunaan paylater di Indonesia. Hasilnya, dari 6.403 orang pengguna paylater yang disurvei, mayoritas atau 39,9% di antaranya menggunakan layanan tersebut lebih dari 1 kali dalam sebulan.

Angka ini melonjak dibanding survei tahun sebelumnya, di mana responden yang menggunakan paylater lebih dari 1 kali dalam sebulan hanya 27%.

Adapun dalam survei Maret 2023, proporsi responden yang menggunakan paylater 1 bulan sekali mencapai 20,8%, kemudian 3 bulan sekali 20,1%, dan 6 bulan sekali 13%. Sementara, responden yang menggunakan PayLater 1 kali dalam setahun hanya 6,2%. Survei ini juga menemukan bahwa proporsi konsumen yang sudah menggunakan PayLater selama lebih dari 1 tahun meningkat, dari 55,9% menjadi 78,6%.

Lebih dari setengah responden menganggarkan Rp 100 ribu - Rp 500 ribu per bulan untuk membayar paylater. Di urutan kedua, pengguna menganggarkan Rp501 ribu - Rp1 Juta (24,82%), lalu di urutan ketiga pengguna menanggarkan Rp1,1 juta - Rp 5 juta sebanyak (13,18%).

Tak hanya itu, terdapat pula pengguna yang menghabiskan uang sebesar Rp5,1 juta - Rp10 juta sebanyak (1,96%) dan 1,75% responden yang menghabiskan uang di atas Rp10 juta.

Bagaimana cara kerja Paylater?

Setiap penyedia jasa paylater memiliki ketentuan dan syarat yang berbeda. Namun, umumnya pengguna harus berumur minimal 17 tahun. Hanya orang yang sudah dewasa atau sudah punya penghasilan sendiri yang bisa menggunakannya.

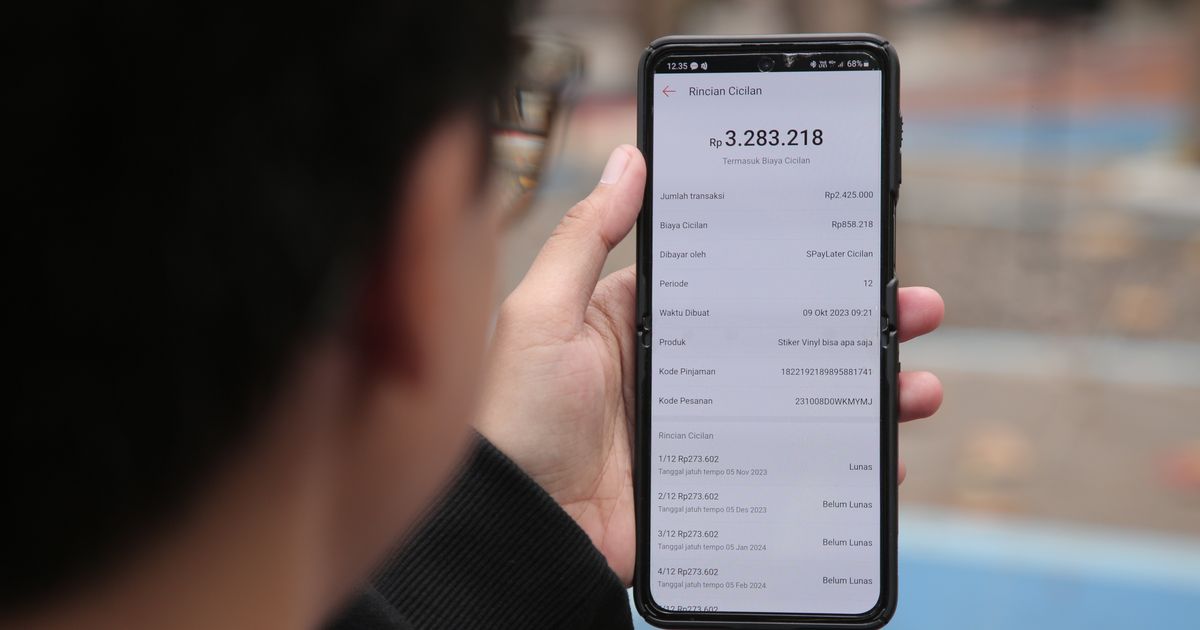

Saat aktivasi akun berhasil, pengguna dapat langsung berbelanja barang yang diinginkan sesuai limit yang disediakan. Ketika transaksi berhasil, pengguna wajib membayar cicilan, plus bunga dan biaya administrasi dan menentukan tenor atau rentang waktu pembayaran 3 bulan, 6, hingga 12 bulan.

Risiko dibalik Paylater

Di balik kemudahan yang ditawarkan, paylater berpotensi menimbulkan berbagai risiko. Mudahnya mendapat pinjaman tanpa diimbangi manajeman keuangan, akan membuat pengguna terjebak dalam lilitan utang.

Berikut beberapa risiko yang akan dialami pengguna:

1. Gangguan dalam Pengaturan Keuangan

Fasilitas paylater yang mudah digunakan seringkali mengacaukan pengelolaan keuangan pribadi karena adanya kewajiban pembayaran angsuran. Terkadang, dana yang semestinya disisihkan untuk membayar angsuran bisa terpakai untuk keperluan mendesak lainnya, mengakibatkan keterlambatan pembayaran.

2. Biaya yang Tersembunyi

Ketika menggunakan layanan paylater, terdapat biaya tambahan yang sering terlewatkan, seperti biaya langganan, biaya angsuran, dan biaya lainnya. Hal ini bisa memberatkan pengguna setiap kali tagihan datang.

3. Peningkatan Perilaku Konsumtif

Penggunaan layanan paylater dapat mendorong perilaku belanja yang berlebihan dan tanpa perencanaan matang. Ketersediaan kredit tanpa pertimbangan yang matang seringkali membuat pengguna tergoda dengan diskon dan penawaran menarik.

4. Ancaman Pencurian Identitas

Meskipun platform layanan paylater dilengkapi dengan sistem keamanan yang canggih, risiko peretasan atau pencurian identitas tetap nyata. Ancaman kejahatan siber yang terus berkembang bisa mengakibatkan penyalahgunaan data pengguna tanpa diduga sebelumnya.