Wajib Tahu Ini Sebelum Pakai Paylater, Agar Kantung Tidak Jebol

Orang yang menggunakan paylater memiliki sedikit uang tunai, dan sangat rawan gagal membayar angsuran.

Habis Pinjol, Muncul Paylater si Penjerat Utang Baru (Liputan6.com/Abdillah)

(©@ 2023 merdeka.com)Menjelang tutup tahun 2024, diskon besar hingga penawaran menarik mulai digencarkan. Tak ada uang pun, masyarakat masih bisa mendapatkan barang atau layanan yang diinginkan, melalui fitur paylater.

Di kemudahan teknologi, belanja secara "utang" bukan lagi hal tabu, seiring dengan kemudahan yang diberikan dan penggunaan paylater yang semakin masif.

-

Mengapa paylater bisa jadi solusi untuk kebutuhan mendesak? Nah, jika kamu tidak ingin mengganggu perencanaan keuangan namun tetap bisa memenuhi kebutuhan mendadak, maka paylater bisa jadi solusinya. Pasalnya, paylater bisa memberikan fleksibilitas dalam pembayaran.

-

Kenapa SPayLater penting untuk mengelola keuangan? Dengan menggunakan paylater, kamu bisa mencicil pembayaran setiap bulannya sesuai dengan kebutuhanmu. Jadi, kamu tidak perlu khawatir jika tabungan atau gajimu langsung habis terpakai.

-

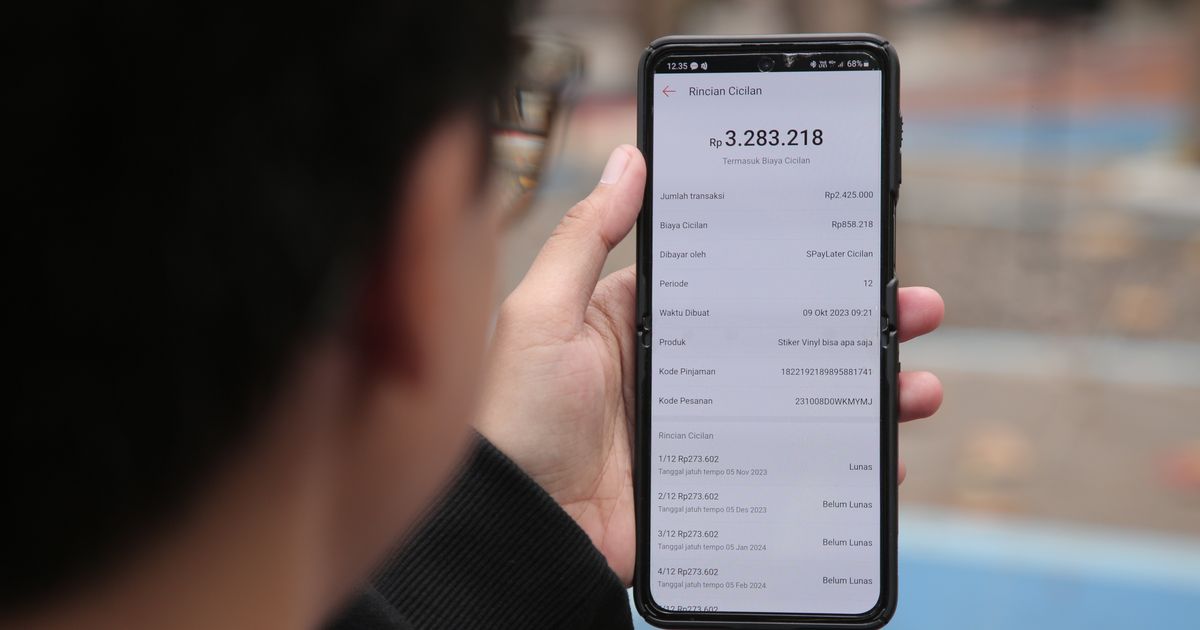

Apa itu SPayLater? Salah satu keunggulan utama SPayLater untuk mengelola keuangan adalah kemudahan dalam mengelola cicilan, karena SPayLater memiliki struktur pembayaran yang jelas dan memberikan pengguna fleksibilitas dalam memilih tenor cicilan.

-

Mengapa harus ada pantarlih? Dalam persiapannya, Komisi Pemilihan Umum (KPU) membentuk beberapa panitia guna pelaksanaan Pilkada 2024.

-

Kenapa Pantarlih penting? Keberadaan Pantarlih bertujuan untuk menjaga kredibilitas dan integritas pemilihan dengan memastikan bahwa hanya pemilih yang sah dan memenuhi syarat yang tercatat dalam daftar pemilih.

Namun, kemudahan itu bukan tidak memiliki risiko apapun pada keuangan seseorang di kemudian hari. Dilansir USA Today, bagi sebagian konsumen, pinjaman angsuran ini bisa berhasil, jika tidak berutang terlalu banyak, pahami semua persyaratannya dengan saksama, patuhi aturannya, dan lunasi seluruh tagihan tepat waktu.

Sayangnya, menurut penelitian oleh Federal Reserve Bank of Boston, orang yang menggunakan paylater memiliki sedikit uang tunai, dan sangat rawan gagal membayar angsuran.

Namun, jika Anda masih mempertimbangkan penawaran paylater, berikut yang perlu diketahui.

Mengapa Anda menginginkan tawaran paylater?

Apakah Anda tergoda karena mungkin Anda sedang mempertimbangkan untuk membeli sesuatu yang sebenarnya tidak mampu Anda beli saat ini? Haruskah Anda menunda pembelian barang tersebut hingga Anda memiliki lebih banyak uang?

Konsep "beli sekarang, bayar nanti" bisa menjadi layanan hebat bagi konsumen yang akan segera menerima gaji, mungkin mereka akan segera menerima cek dalam jumlah besar atau bahkan pengembalian pajak, kata Joanna Stavins, ekonom senior dan penasihat kebijakan di Federal Reserve Bank of Boston.

Berapa biaya yang harus Anda keluarkan untuk transaksi semacam itu?

Terlalu sering, kata Stavins, konsumen mungkin hanya berpikir "Mengapa tidak?" saat ditawarkan kesempatan untuk membagi pembelian menjadi beberapa pembayaran saat melakukan pembayaran online atau di toko.

Sayangnya, katanya, penawaran "beli sekarang, bayar nanti" cenderung kurang transparan tentang potensi biaya dibandingkan dengan bagan seragam yang dapat Anda temukan untuk menguraikan syarat dan ketentuan kartu kredit.

Berapa biaya yang harus Anda keluarkan untuk transaksi semacam itu?

Terlalu sering, kata Stavins, konsumen mungkin hanya berpikir "Mengapa tidak?" saat ditawarkan kesempatan untuk membagi pembelian menjadi beberapa pembayaran saat melakukan pembayaran online atau di toko.

Sayangnya, katanya, penawaran "beli sekarang, bayar nanti" cenderung kurang transparan tentang potensi biaya dibandingkan dengan bagan seragam yang dapat Anda temukan untuk menguraikan syarat dan ketentuan kartu kredit.

Haruskah Anda menggunakan rencana 'beli sekarang, bayar nanti' untuk membeli hadiah?

Tidak diragukan lagi, peluang untuk membagi pembayaran menjadi empat atau lebih angsuran akan memberikan konsumen lebih banyak fleksibilitas. Namun, konsumen yang tidak memiliki banyak uang tunai dapat mengalami masalah saat tagihan atau keadaan darurat lainnya muncul.

Intinya: Pembeli liburan , yang tidak benar-benar membeli kebutuhan, harus mempertimbangkan kondisi keuangan mereka secara keseluruhan sebelum tergoda oleh rencana mencicil.

"Jangan menghabiskan lebih banyak uang dari yang Anda miliki di bank," kata Stavins. "Saya rasa meminjam dengan kartu kredit bukanlah hal yang bijaksana secara finansial."

Apakah Anda benar-benar mampu membayar rencana mencicil?

Godaan itu bisa jadi yang terbesar bagi mereka yang paling tidak mampu membelinya. Banyak orang yang menggunakan opsi "beli sekarang, bayar nanti" sebenarnya sudah rapuh secara finansial, menurut para peneliti.

Konsumen yang menggunakan rencana "beli sekarang, bayar nanti", menurut penelitian Fed terbaru, menunjukkan bahwa mereka memiliki USD2.179 di rekening giro mereka, jauh lebih sedikit daripada konsumen lain yang memiliki rata-rata USD6.638.

Mereka yang menggunakan skema "beli sekarang, bayar nanti" biasanya bukan konsumen berpendapatan tinggi, menurut laporan Fed yang diterbitkan pada bulan Mei. Sebaliknya, banyak yang berpenghasilan antara USD50.000 hingga USD75.000 per tahun.