Yuk, Mengenal Bank Digital dan Bank dengan Layanan Digital

Merdeka.com - Saat ini istilah perbankan digital tengah marak diperbincangkan. Terlebih, akibat pandemi, segala sesuatu tentang digital banyak dicari. Tentu Anda bertanya-tanya apa sih perbedaan antara Bank Digital dan Bank yang memiliki Layanan Digital. Sama-sama digital, apakah berarti layanan sama?

Head of Digital Business Bank OCBC NISP, Rudy Hamdani menjelaskan, Bank Digital merupakan model bisnis bank yang menyediakan atau menjalankan kegiatan usaha utamanya melalui saluran elektronik terutama aplikasi mobile banking dengan keberadaan kantor fisik yang terbatas (minimal) atau bahkan tanpa kantor fisik bank. Secara umum bank digital cukup memiliki satu kantor yakni kantor pusat untuk menjalankan kegiatan usahanya secara digital.

Model bisnis ini banyak dipilih untuk dikembangkan karena cenderung memiliki biaya operasional yang rendah dikarenakan tanpa alokasi pengadaan channel fisik (kantor cabang) dan dialihkan kepada pengembangan infrastruktur digital.

-

Mengapa transaksi digital penting untuk ekonomi digital? Menteri Komunikasi dan Informatika (Menkominfo) Budi Arie menyebutkan bahwa Indonesia memiliki potensi besar untuk digital ekonomi senilai 800 miliar dollar Amerika Serikat (AS) atau sekitar Rp12.096,8 triliun.

-

Apa yang paling banyak dibicarakan di dunia digital sekarang? Tren konten AI, khususnya dalam bentuk konten yang dihasilkan oleh AI, seperti gambar, video, dan teks, sedang menjadi sorotan utama dalam dunia digital saat ini.

-

Apa yang sedang naik daun di dunia digital? Kata-kata motivasi kocak ini menunjukkan bahwa hidup tidak perlu selalu serius.

-

Bagaimana BRI mendorong digitalisasi finansial? Lewat kegiatan ini, BRI terus mendorong sosialisasi pemakaian QRIS BRI sebagai wujud edukasi digitalisasi finansial kepada masyarakat.

-

Mengapa BRI fokus pada digitalisasi? Hal ini untuk menjawab tantangan yang harus dihadapi oleh BRI terkait pemanfaatan data yang begitu besar untuk menumbuhkan kinerja. Karena kami menyadari mayoritas nasabah BRI adalah UMKM yang perlu edukasi dan sosialisasi untuk pemanfaatan teknologi perbankan secara khusus',

-

Mengapa situs web penting di era digital? Dengan adanya situs web, informasi dapat disebarluaskan dengan cepat dan efisien, menjadikannya alat yang sangat penting dalam era digital saat ini.

"Digital Bank pada umumnya menargetkan segmen nasabah yang lebih mass dan mengutamakan kemudahan transaksi," ujarnya ditulis Kamis (21/7).

Sedangkan, Bank dengan Layanan Digital Banking adalah bank umum/konvensional yang dilengkapi dengan kemampuan Digital Banking seperti Internet/Mobile Banking mulai dari on boarding nasabah (pembuatan rekening) sampai dengan transaksi bahwa pengelolaan investasi melalui digital channel, namun tetap mempunyai channel layanan fisik seperti ATM dan Cabang/Kantor Kas untuk memenuhi kebutuhan nasabah yang lebih beragam dan kompleks.

Bank umum/konvensional dengan kapasitas layanan digital pada umumnya mempunyai segmentasi nasabah yang lebih luas mulai dari payroll, mass, emerging affluent, premier bahkan private dengan kebutuhan dan karakteristik yang berbeda bagi setiap segmentasi.

Berdasarkan hasil riset Bank OCBC NISP, khusus bagi nasabah affluent (premier dan private banking) ingin memiliki kebebasan dan fleksibilitas dalam berinteraksi dengan Bank, baik itu secara online (melalui internet/mobile banking) maupun secara offline (kantor cabang, ATM). Hal ini untuk mengakomodir kebutuhan mereka yang beragam, mulai dari kebutuhan yang sederhana seperti transaksi untuk kebutuhan sehari-hari maupun yang lebih kompleks untuk berdiskusi dengan bank terkait pengelolaan keuangannya.

Oleh karenanya mobile aplikasi yang dimiliki oleh Bank umum dengan kapasitas layanan digital ini dapat digunakan oleh semua segmen, sebagai contoh adalah ONe Mobile, yaitu mobile apps adalah komprehensif money manager.

Semua transaksi yang biasa dilakukan dengan bank bisa dilakukan dengan satu aplikasi ini. Transfer antar bank, multi payment, bayar listrik, isi saldo ojek online, membeli reksadana tiap bulan, hingga jual-beli valuta asing. Mudah dan aman.

Selanjutnya

Lalu apa sih manfaat dari Bank dengan Layanan Digital Banking? Berikut penjelasannya:

1. Memiliki produk keuangan yang komprehensif

Nasabah/calon nasabah dapat memiliki kesempatan untuk dapat dengan mudah melakukan investasi dari produk investasi reksadana. Sebagai contoh di Bank OCBC NISP dapat melakukan pembelian reksadana mulai dari Rp 10.000 sampai dengan mengajukan pembiayaan baik untuk kebutuhan kepemilikan rumah, dan pembukaan layanan perbankan lainnya.

2. Nasabah memiliki fleksibilitas dalam berinteraksi dengan Bank

Fasilitas yang dimiliki oleh Bank dengan layanan digital memberikan fleksibilitas bagi nasabah untuk dapat ke kantor cabang bertemu dengan Relation Manager (RM) sampai dengan berinteraksi dengan channel online nya. Tentunya, semua itu sesuai dengan kebutuhan nasabah.

3. Layanan Beyond TransactionBank memberikan fasilitas yang disesuaikan dengan segmen nya sehingga nasabah/calon nasabah dapat menggunakan fasilitas/layanan sesuai kebutuhan.

4. Pengelolaan keuanganBank umum dengan layanan digital memiliki layanan perbankan yang dapat mengakomodir aspirasi keuangan di semua segmen. Sebagai contoh, Bank OCBC NISP memiliki program pengelola keuangan untuk semua segmen: Financially Fit untuk anak muda, sampai dengan pengalaman layanan RM untuk nasabah Premier dan Private Banking. Masing-masing segmen memiliki layanan yang berbeda memberikan keluasan, kenyamanan bagi semua segmen untuk menjadi financially fit.

Maka dari itu, perbedaan-perbedaan di atas menjadikan fasilitas maupun solusi perbankan yang ditawarkan antara Bank Digital dengan Bank umum yang mempunyai kapabilitas layanan digital pun bisa berbeda dan beragam yang dapat disesuaikan dengan kebutuhan/karakteristik setiap segmen nasabah. Tidak perlu khawatir, pilihlah bank sesuai referensi kamu dan yang sudah berpengalaman melakukan bisnis perbankan. (mdk/bim)

Cobain For You Page (FYP) Yang kamu suka ada di sini,

lihat isinya

Sekitar 78 persen nasabah Indonesia kini menggunakan perbankan digital secara aktif, meningkat secara signifikan dari 57 persen pada 2017.

Baca Selengkapnya

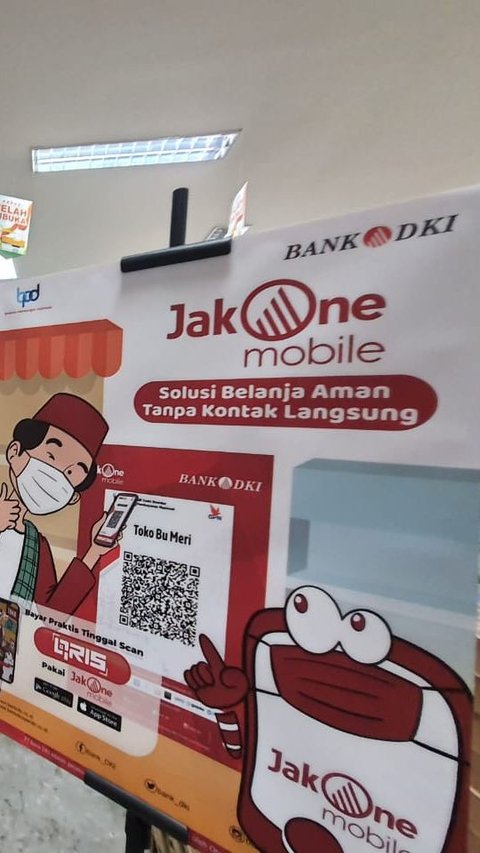

Bank DKI juga terus aktif mensosialisasikan berbagai informasi mengenai keamanan transaksi perbankan digital serta transparansi informasi produk dan layanan.

Baca Selengkapnya

Berbagai inovasi perbankan digital turut berkontribusi mendorong pertumbuhan Bank DKI secara berkelanjutan.

Baca Selengkapnya

Kini semakin banyak perusahaan yang memanfaatkan perubahan peraturan yang menguntungkan yang dibawa oleh Bank Indonesia dan Otoritas Jasa Keuangan (OJK).

Baca Selengkapnya

Pengembangan Sistem Virtual Account (VA) dengan menggandeng SPE Solution menjadi salah satu upaya dalam memperkuat layanan keuangan digital.

Baca Selengkapnya

Nurjaman mengatakan, transaksi digital akan menghemat waktu dan mengurangi kebutuhan untuk mengunjungi bank atau tempat fisik lainnya.

Baca Selengkapnya

Kehadiran Bank DKI dalam acara ini menandai peran aktif perusahaan dalam mendorong transformasi digital di sektor keuangan.

Baca Selengkapnya

Bank DKI berkomitmen untuk melakukan inovasi dalam produk dan layanan perbankan digital, yang akan semakin memudahkan nasabah, mitra, dan pemangku kepentingan.

Baca Selengkapnya

Nilai transaksi digital banking mencapai Rp5.163 triliun.

Baca Selengkapnya

Dibuktikan dengan Unit Usaha Syariah Bank DKI yang telah menerapkan Dual Banking Leverage Model (DBLM).

Baca Selengkapnya

IKD telah terintegrasi dengan baik dengan Mal Pelayanan Publik (MPP) Digital. Untuk itu dunia perbankan diharapkan juga memanfaatkannya.

Baca Selengkapnya

Bank Indonesia bersama beberapa bank sentral di dunia sedang mengkaji untuk mengembangkan Rupiah Digital atau sering dikenal dengan CBDC.

Baca Selengkapnya