Enak Banget jadi PNS, Sekarang Bebas Bayar Pajak Fasilitas Kantor

Pajak natura tidak berlaku bagi PNS yang mendapatkan fasilitas dari kantor.

Enak Banget jadi PNS, Sekarang Bebas Bayar Pajak Fasilitas Kantor

Enak Banget jadi PNS, Sekarang Bebas Bayar Pajak Fasilitas Kantor

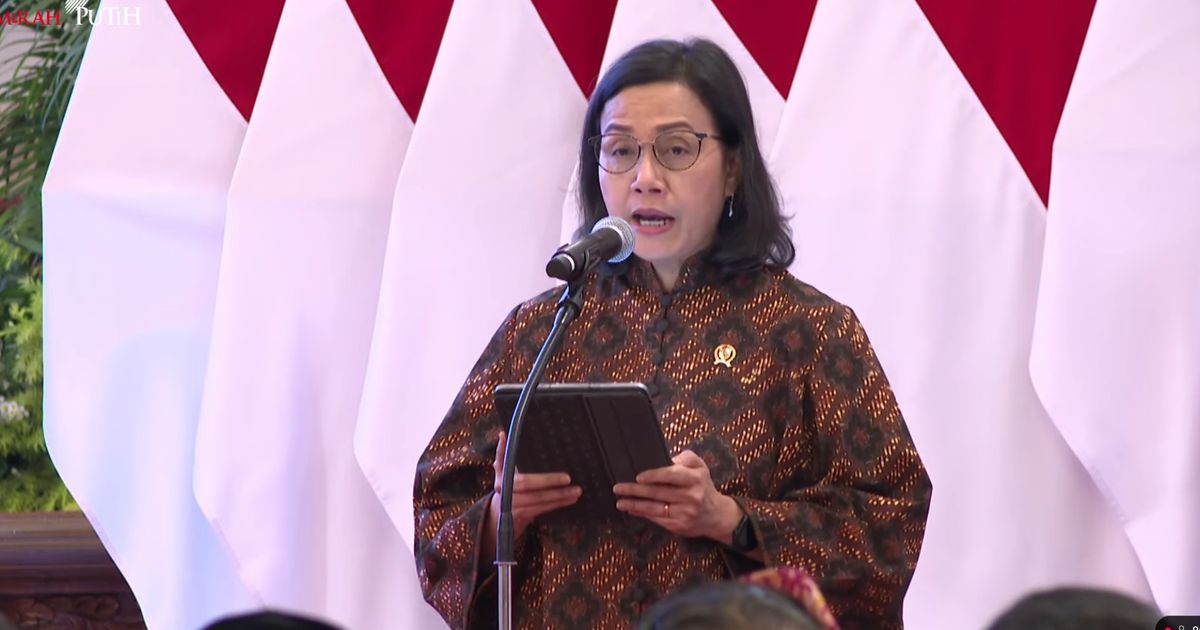

Menteri Keuangan Sri Mulyani Indrawati baru saja menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 66 Tahun 2023 tentang Perlakuan Pajak Penghasilan atas Penggantian atau Imbalan Sehubungan Dengan Pekerjaan atau Jasa yang Diterima atau Diperoleh dalam Bentuk Natura dan/atau Kenikmatan. Aturan ini telah berlaku efektif pada 1 Juli 2023. Dalam PMK Pajak Natura ini, para pegawai negeri sipil (PNS) dikecualikan dari pengenaan pajak natura terkait fasilitas kantor. Alasannya barang/fasilitas/kenikmatan yang diterima oleh PNS berasal dari Anggaran Pendapatan dan Belanja Negara (APBN).

anggaran pendapatan dan belanja daerah, dan/atau anggaran pendapatan dan belanja desa," tulis Pasal 4." loading="lazy" width="375" height="225">

anggaran pendapatan dan belanja daerah, dan/atau anggaran pendapatan dan belanja desa," tulis Pasal 4." loading="lazy" width="375" height="225">

"Natura dan/atau kenikmatan yang bersumber atau dibiayai anggaran pendapatan dan belanja negara,

anggaran pendapatan dan belanja daerah, dan/atau anggaran pendapatan dan belanja desa," tulis Pasal 4.

Ketentuan tersebut dibenarkan Direktur Penyuluhan, Pelayanan dan Hubungan Masyarakat Direktorat Jenderal Pajak (DJP) Kementerian Keuangan, Dwi Astuti. Dia menyebut, PNS memang tidak dikenakan pajak natura terkait fasilitas kantor.

"Kalau dari APBN itu, memang ada mekanismenya sendiri. Ketika itu dianggarkan, untuk pajaknya itu sudah dihitung tersendiri lah intinya," kata Dwi usai Media Briefing di Kantor Pusat DJP, Jakarta Selatan, Kamis (6/7).

Berikut ini daftar fasilitas kantor yang dikecualikan dari pajak natura berdasarkan Pasal 4:

a. Makanan, bahan makanan, bahan minuman, dan/atau minuman bagi seluruh pegawai di kantor. b. Natura dan/atau kenikmatan yang disediakan di daerah tertentu (tempat tinggal termasuk perumahan, pelayanan kesehatan, pendidikan, peribadatan, pengangkutan dan/atau olahraga tidak termasuk golf, balap perahu motor, pacuan kuda, terbang layang, atau olahraga otomotif sepanjang lokasi usaha pemberi kerja mendapatkan penetapan daerah tertentu dari Direktur Jenderal Pajak).

c. Natura dan/atau kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan (pakaian seragam, peralatan untuk keselamatan kerja, sarana antar jemput pegawai, penginapan untuk asal kapal dan sejenisnya, dan/atau kenikmatan yang diterima dalam rangka penanganan endemi, pandemi atau bencana nasional).

d. Natura dan/atau kenikmatan yang bersumber atau dibiayai anggaran pendapatan dan belanja negara, anggaran pendapatan dan belanja daerah, dan/atau anggaran pendapatan dan belanja desa.

e. Natura dan/atau kenikmatan dengan jenis dan/atau batasan tertentu.