Tok! OJK Larang Pemegang Saham Mayoritas Punya Lebih dari Satu BPR dan BPRS

Pemilik saham mayoritas hanya diperbolehkan untuk mempunyai satu BPR ataupun BPRS.

Bagi yang terlanjur memiliki lebih dari satu BPR maupun BPRS diminta untuk dialihfungsikan menjadi layanan cabang.

Tok! OJK Larang Pemegang Saham Mayoritas Punya Lebih dari Satu BPR dan BPRS

Otoritas Jasa Keuangan (OJK) meluncurkan Roadmap atau peta jalan Pengembangan dan Penguatan Industri Bank Perekonomian Rakyat (BPR) dan Bank Perekonomian Rakyat Syariah (BPRS) untuk tahun 2024-2027.

Dalam aturan tersebut, pemilik atau pemegang saham mayoritas dilarang untuk memiliki lebih dari satu BPR maupun BPRS.

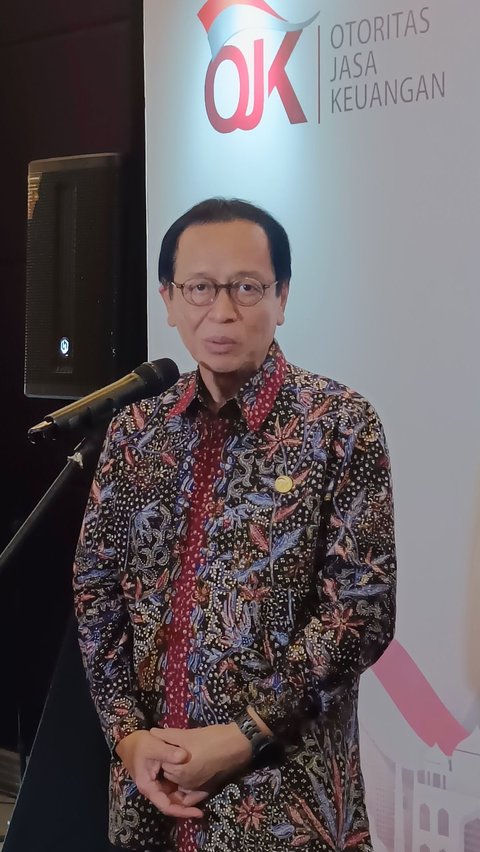

"Nanti mereka yang memiliki BPR selama ini ada yang memiliki lima BPR, 10 BPR, 15 BPR itu tidak akan boleh lagi," kata Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae dalam Launching Roadmap Pengembangan dan Penguatan Industri BPR-BPRS (RP2B) di Hotel Raffles, Jakarta, Senin (20/5).

Dengan ketentuan ini, lanjut Dian, pemilik hanya diperbolehkan untuk mempunyai satu BPR ataupun BPRS.

Adapun, bagi yang terlanjur memiliki lebih dari satu BPR maupun BPRS diminta untuk dialihfungsikan menjadi layanan cabang.

"Jadi, hanya boleh memiliki satu BPR tapi BPR yang lain tidak ditutup, itu dijadikan cabang," tegasnya.

Dian menyebut, aturan kepemilikan BPR maupun BPRS ini untuk memudahkan OJK dalam hal melakukan pengawasan.

Mengingat berdasarkan hasil pengawasan, OJK menemukan beberapa kelemahan struktural, termasuk penipuan (fraud) yang merugikan nasabah.

"Sehingga BPR atau BPR Syariah tersebut harus ditutup demi penyehatan sistem perbankan dan pelindungan konsumen," ujarnya.

Selain itu, peta jalan BPR dan BPRS 2024-2027 ini juga memuat sejumlah kebijakan strategis dalam rangka mengakselerasi penguatan aspek kelembagaan industri BPR dan BPR Syariah.

Antara lain:

1. Memberi kesempatan bagi BPR dan BPR Syariah untuk memperluas akses permodalan melalui aksi penawaran umum efek melalui pasar modal;

2. Kebijakan penggabungan, peleburan, dan pengambilalihan termasuk kewajiban konsolidasi bagi BPR dan BPR Syariah yang berada dalam kepemilikan Pemegang Saham Pengendali yang sama. Kebijakan tersebut diharapkan dapat secara cepat memperkuat permodalan, memastikan kecukupan infrastruktur teknologi informasi, memperkuat tools penerapan manajemen risiko dan tata kelola, sehingga dapat mendorong penguatan daya saing industri BPR dan BPR Syariah.

3. Semangat efisiensi lembaga jasa keuangan yang memperkenankan Lembaga Keuangan Mikro untuk melakukan aksi penggabungan dengan BPR atau BPR Syariah.

4. Penyempurnaan aspek kelembagaan lain seperti jaringan kantor untuk mengakomodir arah pengembangan dan penguatan BPR dan BPR Syariah.