Cara Lapor SPT Secara Online dan Offline

Wajib Pajak tidak akan dikenakan sanksi atas keterlambatan pelaporan.

Seperti yang telah diketahui, batas waktu untuk penyampaian SPT Tahunan PPh WP OP untuk Tahun Pajak 2024 jatuh pada 31 Maret 2025, yang bersamaan dengan perayaan Hari Raya Idul Fitri.

Untuk mempermudah para wajib pajak, Direktorat Jenderal Pajak (Ditjen Pajak) Kementerian Keuangan (Kemenkeu) memberikan kebijakan relaksasi dengan menghapuskan sanksi administratif bagi Wajib Pajak atas keterlambatan dalam pembayaran Pajak Penghasilan (PPh) Pasal 29 dan penyampaian SPT Tahunan PPh WP OP untuk Tahun Pajak 2024.

Aturan mengenai relaksasi ini tercantum dalam Keputusan Direktur Jenderal Pajak (Kepdirjen Pajak) Nomor 79/PJ/2025 yang mengatur tentang Kebijakan Penghapusan Sanksi Administratif atas Keterlambatan Pembayaran Pajak Penghasilan Pasal 29 yang Terutang dan/atau Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi untuk Tahun Pajak 2024.

Kebijakan ini memberikan kelonggaran bagi Wajib Pajak Orang Pribadi (WP OP) dengan menghilangkan sanksi administratif meskipun pembayaran dan penyampaian SPT dilakukan setelah batas waktu, yaitu dari 31 Maret 2025 hingga paling lambat 11 April 2025.

Penghapusan sanksi administratif ini berlaku tanpa diterbitkannya Surat Tagihan Pajak (STP). Dwi Astuti, Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Ditjen Pajak, menjelaskan bahwa penerbitan aturan ini disebabkan oleh batas akhir pembayaran PPh Pasal 29 dan penyampaian SPT Tahunan WP OP yang bertepatan dengan libur nasional dan cuti bersama.

Libur tersebut berkaitan dengan Hari Suci Nyepi (Tahun Baru Saka 1947) dan Hari Raya Idulfitri 1446 Hijriah yang berlangsung cukup lama, hingga 7 April 2025.

Ia juga menyampaikan bahwa situasi libur nasional dan cuti bersama dapat menyebabkan keterlambatan dalam pembayaran pajak PPh Pasal 29 serta pelaporan SPT Tahunan untuk Tahun Pajak 2024, mengingat jumlah hari kerja di bulan Maret yang berkurang.

"Pertimbangan lainnya adalah bahwa pemerintah ingin berlaku adil dan memberikan kepastian hukum bagi Wajib Pajak dengan cara menghapus sanksi administratif atas keterlambatan pembayaran PPh Pasal 29 sekaligus pelaporannya, dalam hal ini hanya untuk SPT Tahunan WP OP untuk Tahun Pajak 2024," ungkapnya seperti yang dikutip dari keterangan resmi pada Rabu (26/3).

Informasi lebih lanjut mengenai Keputusan Direktur Jenderal Pajak Nomor 79/PJ/2025 tentang Kebijakan Penghapusan Sanksi Administratif atas Keterlambatan Pembayaran Pajak Penghasilan Pasal 29 yang Terutang dan/atau Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi Untuk Tahun Pajak 2024 dapat diakses dan diunduh melalui situs resmi pajak.go.id.

Metode untuk melaporkan SPT Pajak

Wajib pajak individu di Indonesia kini dapat melakukan pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) secara daring melalui e-Filing di djponline.pajak.go.id atau secara langsung di Kantor Pelayanan Pajak (KPP).

Proses pelaporan, baik yang dilakukan secara daring maupun luring, memiliki perbedaan dan syarat yang harus dipenuhi. Batas waktu untuk pelaporan juga berbeda, yaitu 31 Maret untuk individu dan 30 April untuk badan usaha. Keterlambatan dalam pelaporan akan dikenakan sanksi berupa denda, namun untuk tahun ini terdapat kebijakan relaksasi.

Dengan memahami proses pelaporan pajak, diharapkan setiap wajib pajak dapat melakukan pelaporan SPT Tahunan dengan lebih mudah dan tepat waktu. Baik pelaporan SPT Tahunan secara daring maupun luring memiliki kelebihan dan kekurangan masing-masing.

Metode daring memberikan kemudahan dan kecepatan dalam akses, sedangkan metode luring memungkinkan konsultasi langsung dengan petugas pajak. Pemilihan metode pelaporan SPT Tahunan sebaiknya disesuaikan dengan preferensi dan kemampuan teknis masing-masing wajib pajak.

Namun, sangat penting untuk memastikan bahwa data yang dilaporkan adalah akurat dan lengkap untuk menghindari masalah di masa depan.

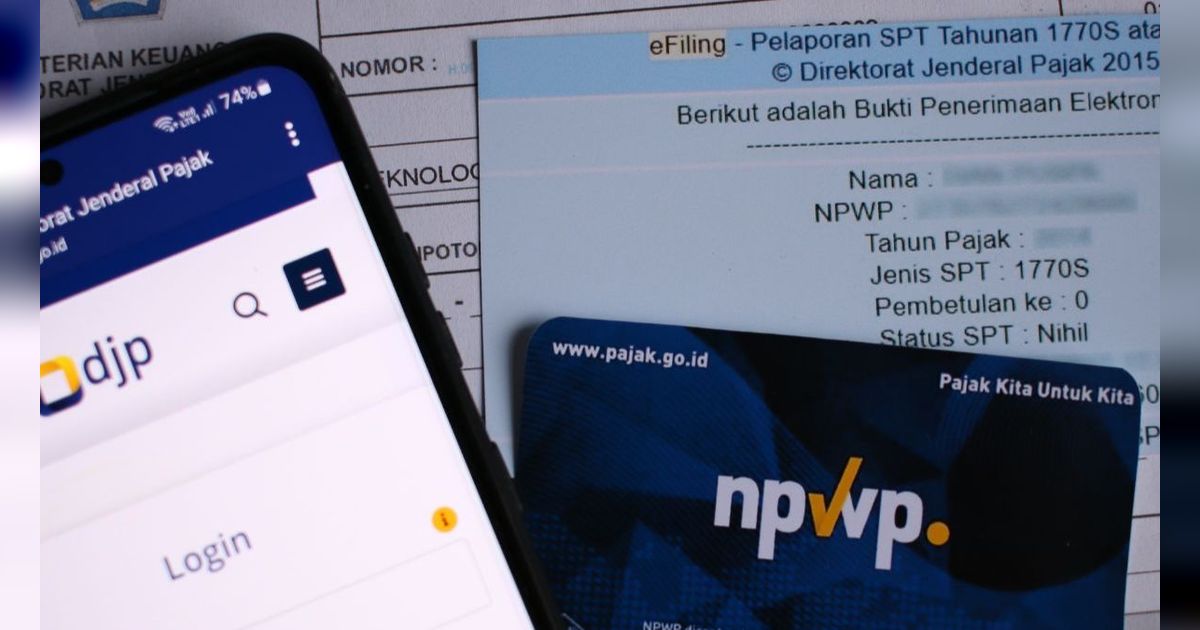

Pelaporan pajak secara online disebut e-Filing

Bagi Anda yang lebih suka melakukan proses secara daring, e-Filing merupakan pilihan yang ideal. Untuk menggunakan layanan ini, Anda harus memiliki Electronic Filling Identification Number (EFIN) serta akun DJP Online yang aktif.

Setelah berhasil login, Anda dapat memilih menu 'Lapor' dan kemudian klik 'e-Filing'. Selanjutnya, pilih jenis formulir SPT yang sesuai, seperti 1770, 1770S, atau 1770SS untuk individu, dan 1771 untuk badan usaha.

Pastikan untuk mengisi data mengenai penghasilan, pengurangan, serta penghasilan kena pajak dengan cermat. Setelah semua data terisi, jangan lupa untuk menyimpan, memeriksa kembali, dan baru setelah itu mengirimkan SPT. Bukti Penerimaan Elektronik (BPE) akan dikirimkan melalui email setelah SPT Anda berhasil dikirim.

Proses e-Filing dirancang untuk memudahkan pelaporan pajak. Namun, penting untuk memastikan bahwa koneksi internet Anda stabil selama proses berlangsung agar tidak mengalami kendala teknis.

Jika Anda menghadapi kesulitan, Anda bisa menghubungi Kring Pajak di nomor 1500200 atau mengunjungi situs web DJP untuk mendapatkan panduan lebih lanjut. Salah satu keuntungan dari menggunakan e-Filing adalah efisiensi waktu dan kemudahan akses, sehingga Anda tidak perlu datang langsung ke kantor pajak.

Meskipun terlihat sederhana, sangat penting untuk memahami setiap langkah dalam proses e-Filing. Kesalahan dalam pengisian data dapat menyebabkan proses pelaporan menjadi lebih lama dan berpotensi menimbulkan masalah yang lebih besar.

Oleh karena itu, periksalah setiap data yang Anda masukkan dengan teliti sebelum mengirimkan SPT Anda. Jangan ragu untuk berkonsultasi dengan petugas pajak jika Anda mengalami kesulitan atau memiliki pertanyaan. Ketepatan data yang dilaporkan sangat penting dalam e-Filing.

Pastikan semua informasi yang Anda masukkan akurat dan sesuai dengan dokumen pendukung yang Anda miliki. Jika terdapat kesalahan, segera lakukan perbaikan sebelum mengirimkan SPT.

Setelah SPT berhasil terkirim, Anda akan menerima BPE sebagai bukti bahwa SPT Anda telah diterima oleh DJP. Dengan mengikuti langkah-langkah ini, Anda akan lebih yakin dalam melakukan pelaporan pajak secara online.

Pelaporan pajak dilakukan secara langsung (offline)

Bagi individu yang kurang akrab dengan teknologi atau lebih memilih metode tradisional, mengajukan pelaporan SPT secara langsung ke KPP masih menjadi opsi yang baik. Anda diwajibkan untuk mengisi formulir SPT secara manual serta melampirkan dokumen-dokumen pendukung yang diperlukan. Sebelum berkunjung ke KPP, penting untuk mengumpulkan semua dokumen penting agar proses pelaporan dapat berjalan dengan lancar. Pastikan Anda mengunjungi KPP yang sesuai dengan domisili pajak Anda.

Sebelum pergi ke KPP, pastikan semua dokumen yang diperlukan telah dipersiapkan. Hal ini bertujuan untuk mempercepat proses pelaporan dan menghindari antrian yang panjang. Dokumen yang perlu disiapkan meliputi bukti pemotongan pajak (Formulir 1721-A1/A2 untuk karyawan), rekapitulasi penghasilan lain (apabila ada), bukti pembayaran pajak (jika terdapat kurang bayar), E-KTP, serta NPWP. Jangan lupa untuk membawa salinan dari dokumen-dokumen tersebut.

Meskipun terlihat lebih kompleks, pelaporan secara offline memberikan kesempatan untuk berkonsultasi langsung dengan petugas pajak jika Anda menghadapi kesulitan atau memiliki pertanyaan. Petugas pajak dapat membantu Anda dalam mengisi formulir SPT dan memberikan penjelasan mengenai proses pelaporan. Pastikan Anda datang ke KPP dengan waktu yang cukup agar seluruh proses pelaporan dapat diselesaikan dengan baik.

Setelah Anda selesai mengisi formulir dan melengkapi dokumen, serahkan semua itu langsung kepada petugas di KPP. Anda akan mendapatkan bukti penerimaan sebagai tanda bahwa SPT Anda telah diterima. Simpan bukti penerimaan tersebut dengan baik sebagai arsip yang penting. Ingatlah, meskipun proses ini lebih manual, pelaporan offline tetap harus dilakukan dengan teliti dan akurat.

Jenis formulir SPT serta dokumen yang dibutuhkan

Dalam pelaporan pajak, terdapat beberapa jenis SPT yang perlu diketahui.

- SPT Tahunan PPh Orang Pribadi: Terdapat tiga jenis, yaitu 1770SS yang sangat sederhana, 1770S yang sederhana, dan 1770 yang lebih kompleks.

- SPT Tahunan PPh Badan: Hanya ada satu jenis, yaitu 1771.

- Dokumen Umum: Beberapa dokumen penting yang harus disiapkan antara lain bukti pemotongan pajak yang tercantum dalam Formulir 1721-A1/A2, rekapitulasi penghasilan lainnya, serta bukti pembayaran pajak jika terdapat kekurangan bayar. Selain itu, E-KTP, NPWP, dan EFIN juga diperlukan untuk proses pelaporan secara online.

Proses pelaporan pajak ini penting untuk memastikan kewajiban perpajakan dipenuhi dengan benar. Setiap jenis SPT memiliki karakteristik dan syarat dokumen yang berbeda, sehingga wajib bagi wajib pajak untuk memahami dan menyiapkan semua yang diperlukan.

Dengan menyiapkan dokumen yang lengkap, pelaporan pajak dapat dilakukan dengan lebih lancar dan akurat. Pastikan Anda tidak melewatkan dokumen penting seperti bukti pemotongan pajak dan rekapitulasi penghasilan lainnya agar tidak mengalami masalah saat pelaporan.

Batas waktu dan konsekuensi keterlambatan

Wajib pajak individu harus menyerahkan laporan SPT mereka paling lambat pada tanggal 31 Maret, sementara untuk badan usaha, tenggat waktunya adalah 30 April. Jika terjadi keterlambatan, maka akan ada sanksi denda yang dikenakan sesuai dengan peraturan yang berlaku.

Besaran denda ini bervariasi antara wajib pajak individu dan badan usaha. Namun, untuk tahun 2025, terdapat kebijakan relaksasi bagi Wajib Pajak Orang Pribadi (WP OP) yang menghapuskan sanksi administratif terkait keterlambatan dalam pembayaran Pajak Penghasilan (PPh) Pasal 29 serta penyampaian SPT Tahunan PPh WP OP untuk Tahun Pajak 2024.

Hal ini berlaku meskipun pelaporan dilakukan setelah jatuh tempo, yaitu dari 31 Maret 2025 hingga paling lambat 11 April 2025. Penghapusan sanksi administratif ini diberikan dengan syarat tidak diterbitkannya Surat Tagihan Pajak (STP).

Pengecualian dalam pelaporan SPT

Beberapa orang yang wajib pajak mungkin tidak perlu melaporkan Surat Pemberitahuan Tahunan (SPT), terutama setelah penerapan sistem Coretax. Kriteria untuk pengecualian ini akan diumumkan oleh Direktur Jenderal Pajak.

Wajib pajak yang memiliki status Non-Efektif (NE), yang umumnya adalah mereka yang penghasilannya berada di bawah batas Penghasilan Tidak Kena Pajak (PTKP) atau yang sudah tidak memiliki penghasilan, bisa mendapatkan pengecualian, tetapi harus memenuhi syarat tertentu.

Meskipun Anda tidak memperoleh penghasilan, jika Nomor Pokok Wajib Pajak (NPWP) Anda masih aktif, Anda tetap diwajibkan untuk melaporkan SPT dengan status nihil. Oleh karena itu, penting untuk selalu memeriksa situs resmi Direktorat Jenderal Pajak (DJP) guna mendapatkan informasi terbaru dan paling akurat.