5 Tips ampuh kelola utang yang sudah menumpuk agar cepat lunas

Merdeka.com - Utang bisa membuat kondisi hidup menjadi sangat rumit jika tidak bisa mengelolanya dengan bijak. Namun di sisi lain, utang bisa menjadi penggerak hidup jika digunakan untuk hal yang produktif.

Perencana Keuangan dari Fokus Finansial, Martiana Budiarti mengungkapkan, ada dua jenis utang, yakni utang konsumtif dan utang produktif.

Utang konsumtif bisa juga disebut dengan utang jahat karena utang disebabkan oleh pembelian barang yang nilainya cenderung turun mengikuti waktu. Contoh dari utang ini adalah utang kartu kredit, utang KTA (kredit tanpa agunan), pinjaman kendaraan bermotor yang digunakan untuk keperluan pribadi, utang barang elektronik dan juga pinjaman kepada seseorang/lembaga yang mempunyai bunga tinggi (rentenir).

-

Bagaimana cara mengelola keuangan dengan bijak? Dengan melakukan budgeting, seseorang atau entitas dapat menciptakan rencana

-

Bagaimana cara menghindari utang? Selain itu, dalam hadits, Nabi Muhammad SAW juga memberikan pengajaran tentang hukum hutang dalam Islam. Beliau bersabda, 'Hutang ada yang mencukupi dan ada pula yang membebankan. Oleh karena itu, jika masalah datang, dan kamu mampu membayar, maka bayarlah hutangmu. Namun, jika kamu tidak mampu membayar, berilah toleransi kepada yang berhutang sampai dia mampu membayar.'

-

Apa saja tips kelola keuangan kelas menengah? Tips bagi Masyarakat Kelas Menengah Lebih lanjut, Johanna membeberkan sejumlah tip atau kiat bagi masyarakat kelas menengah untuk bisa bertahan dan mengelola keuangan dengan baik.

-

Bagaimana cara melunasi utang secara efektif? Meskipun bisa memberikan kenyamanan dalam jangka pendek, utang semacam ini bisa menjadi beban finansial yang berat dalam jangka panjang. Untuk menghindari akumulasi utang yang berlebihan, segeralah melunasi utang yang ada dan jika memungkinkan, menghindari terperangkap dalam siklus utang yang berkelanjutan.

-

Gimana caranya supaya bisa mengurangi hutang berbunga tinggi? Jika Anda hanya membayar jumlah minimum pada tagihan kartu kredit, pertimbangkan untuk menambah pembayaran sebesar USD 50 atau setara dengan Rp 792 ribu setiap bulan. Langkah ini dapat mempercepat pelunasan dan mengurangi total bunga yang harus Anda bayar.

-

Apa jenis utang yang dimiliki orang kaya? Utang produktif adalah utang yang digunakan untuk menghasilkan sesuatu yang dapat menjadi sumber penghasilan di masa depan. Contohnya utang modal usaha, membangun properti produktif, membuat pabrik dan aset produktif lainnya.

Sementara utang produktif sifatnya berlawanan dengan utang konsumtif. Utang produktif bisa juga disebut utang baik karena utang tersebut digunakan untuk sesuatu yang nilainya positif seiring waktu atau nilai barang yang dibeli cenderung mengalami kenaikan bahkan bisa melebihi suku bunga atau margin utangnya. Contohnya adalah Kredit Kepemilikan Rumah (KPR), Kredit Pemilikan Apartment (KPA).

Untuk mengelola utang, Martiana mengatakan perlu melakukan analisa utang terlebih dahulu.

"Apakah kita berani mengetahui berapa total jumlah utang yang kita punya? Banyak yang terjerat utang tapi enggan dan menghindar untuk mengetahuinya sehingga masalah jadi lebih parah," kata Martiana kepada merdeka.com, Kamis (9/6).

Martiana memberikan beberapa tips untuk mengelola utang agar tidak menyulitkan hidup.

Berikut penjelasannya:

Buat daftar dan cek rasio utang

Dalam mengelola utang, Martiana menyebut langkah pertama yang perlu dilakukan adalah membuat daftar, kemudian jumlahkan semua utang yang dimiliki, seperti cicilan KPR, cicilan mobil, tagihan kartu kredit, pinjaman dari keluarga dan teman, atau lainnya.

"Kemudian cek rasio utang yakni besarnya angsuran atau cicilan seluruh utang Anda, tidak boleh lebih 30 persen dari pendapatan bahkan jika termasuk utang konsumtif sebaiknya rasio kurang dari 30 persen," ucap Martiana.

Bandingkan juga antara utang dengan total aset dan kekayaan yang dimiliki (dengan mengeluarkan komponen utang KPR dari asset pribadi). Rasio ini menunjukkan kemampuan dalam membayar utang. "Angkanya harus lebih rendah dari 50 persen," tutur Martiana.

Lalu bagaimana dengan yang sudah terlanjur memiliki utang melebihi batas 30 persen dari pendapatan?

Jangan tambah utang baru dan siapkan anggaran

Setelah menghitung jumlah atau rasio utang, Anda lebih baik jangan menambah utang baru. Lebih baik rencanakan anggaran baru, batasi pengeluaran agar sesuai dan tidak melebihi anggaran.

Cek ulang tujuan keuangan. Liburan yang sudah direncanakan, mobil baru yang diinginkan atau beberapa tujuan keuangan lain yang mungkin ditunda dulu.

"Sesuaikan gaya hidup, jika perlu cari sumber pendapatan tambahan baru," ungkap Martiana.

Kaji aset yang ada

Kaji kembali asset yang ada, apakah terpaksa harus ada yang dijual untuk menutupi rasio utang yang lebih besar dari 30 persen. Jika sudah mendesak bisa dipertimbangkan untuk menjual kendaraan bermotor, perhiasan, benda berharga, dan lain-lain untuk membayar utang. Â

"Kurangi juga bahkan dihindari pengeluaran yang tidak penting agar pendapatan bisa dialokasikan lebih fokus membiayai utang," tegas Martiana.

Lunasi utang konsumtif

Utang konsumtif harus menjadi fokus utama untuk dilunasi. Khusus untuk utang kartu kredit, apabila dikalkulasi secara sederhana dengan asumsi kartu kredit dibayar minimum 10 persen secara konsisten dari saldo tagihan awal dengan asumsi bunga 3 persen per bulan dan tidak ada pemakaian tambahan, dapat dihitung bahwa utang baru lunas lebih dari 24 bulan.

"Diperlukan niat dan tingkat disiplin yang tinggi dalam melaksanakan rencana melunasi dan mengelola utang dengan benar," ucap Martiana.

Kembali berpikir perlu atau tidak berutang

Pada akhirnya, lanjut Martiana, sebelum berutang sebaiknya munculkan pertanyaan 'Apakah saya benar-benar membutuhkan barang tersebut, hingga terpaksa berutang untuk membelinya?'. Jika memang niat sudah bulat untuk mengambil utang, hitunglah besarnya rasio utang dengan pendapatan.

"Jangan sampai melebihi rasio yang seperti disebutkan di atas, agar kondisi keuangan sehat dan hidup bisa lebih tenang," tutup Martiana.

(mdk/idr)Cobain For You Page (FYP) Yang kamu suka ada di sini,

lihat isinya

Meminjam dana dari pinjol atau rentenir karena persyaratan yang sangat mudah, meskipun dibebankan bunga tinggi.

Baca Selengkapnya

Sebagai manusia yang bijak, tentu harus melunasi utang sebagai bentuk tanggung jawab terhadap apa yang sudah dilakukan.

Baca Selengkapnya

Doa pelunas hutang dipanjatkan untuk memohon bantuan Allah SWT agar dipermudah urusannya.

Baca Selengkapnya

Sebenarnya, orang-orang kaya memanfaatkan utang agar mereka bisa menambah kekayaan.

Baca Selengkapnya

Pasti Anda ingin agar kekayaan Anda bisa bertambah. Bisa ikuti cara ini.

Baca Selengkapnya

Mulailah dari langkah kecil, dan biarkan uang itu bekerja dalam jangka waktu yang panjang.

Baca Selengkapnya

Selain PNS, pekerja sektor swasta juga akan memperoleh THR pada lebaran tahun ini.

Baca Selengkapnya

Di samping ikhtiar lahir, Anda juga melakukan doa atau amalan agar terbebas dari jerat utang.

Baca Selengkapnya

Anda harus membuat pengeluaran di bawah tingkat pendapatan. Salah satunya mengurangi pengeluaran untuk rumah dan mobil.

Baca Selengkapnya

Pengelolaan gaji yang benar dinilai cukup efektif uang gaji tidak cepat habis.

Baca Selengkapnya

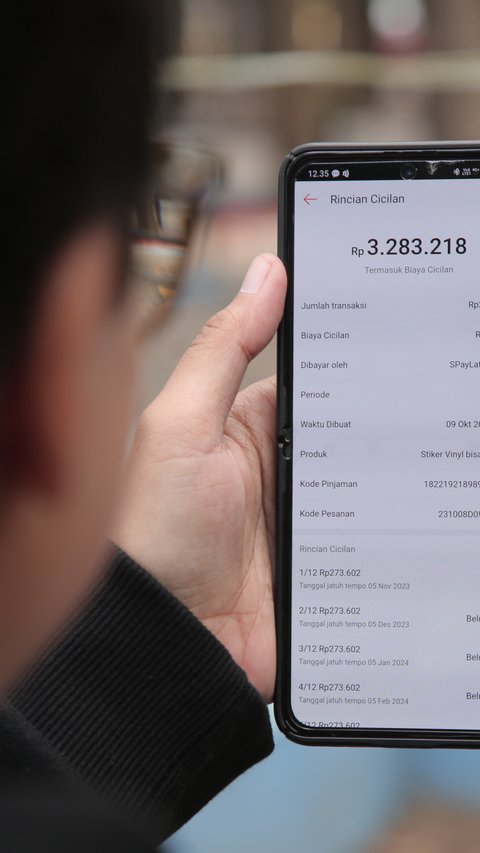

Tren pemakaian paylater di masyarakat terus meningkat.

Baca Selengkapnya

Dengan menerapkan hal ini, Anda diharapkan dapat mengatasi stres akibat mengelola keuangan sehingga tidak akan mengganggu atau menimbulkan masalah lain.

Baca Selengkapnya