Data OJK: 1,5 Juta Kontrak Pay Later Masyarakat Bermasalah, Berpotensi Kesulitan Lunasi Utang

Dari jumlah tersebut total kontrak pembiayaan bermasalah mencapai 1,5 juta kontrak, atau sekitar 1,80 persen dari jumlah kontrak BNPL.

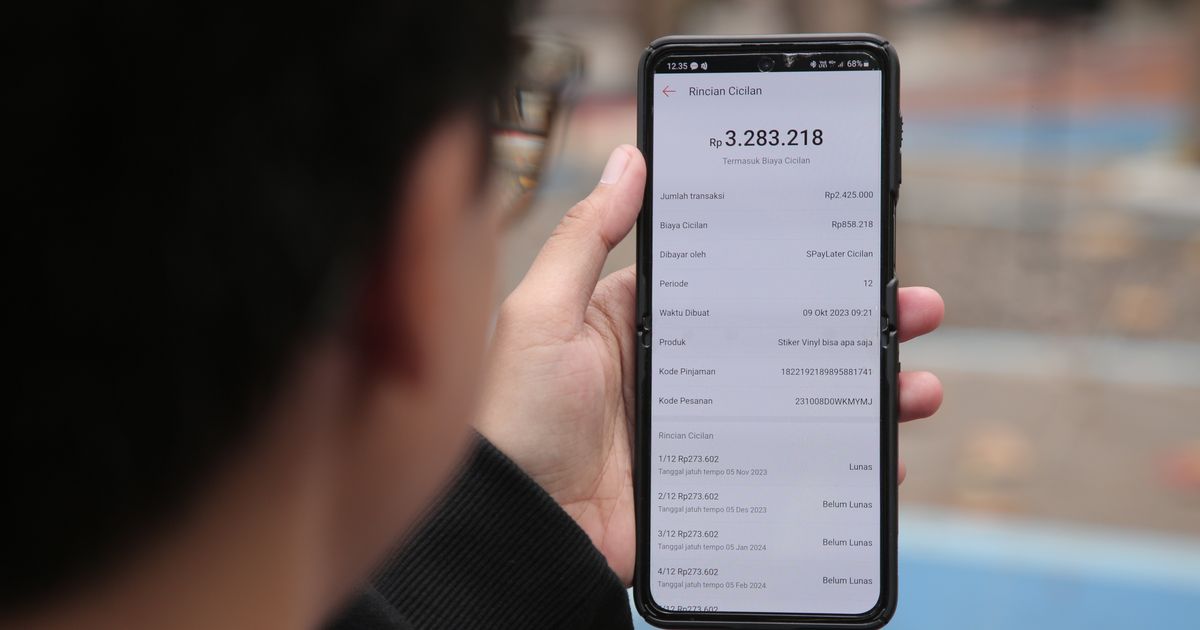

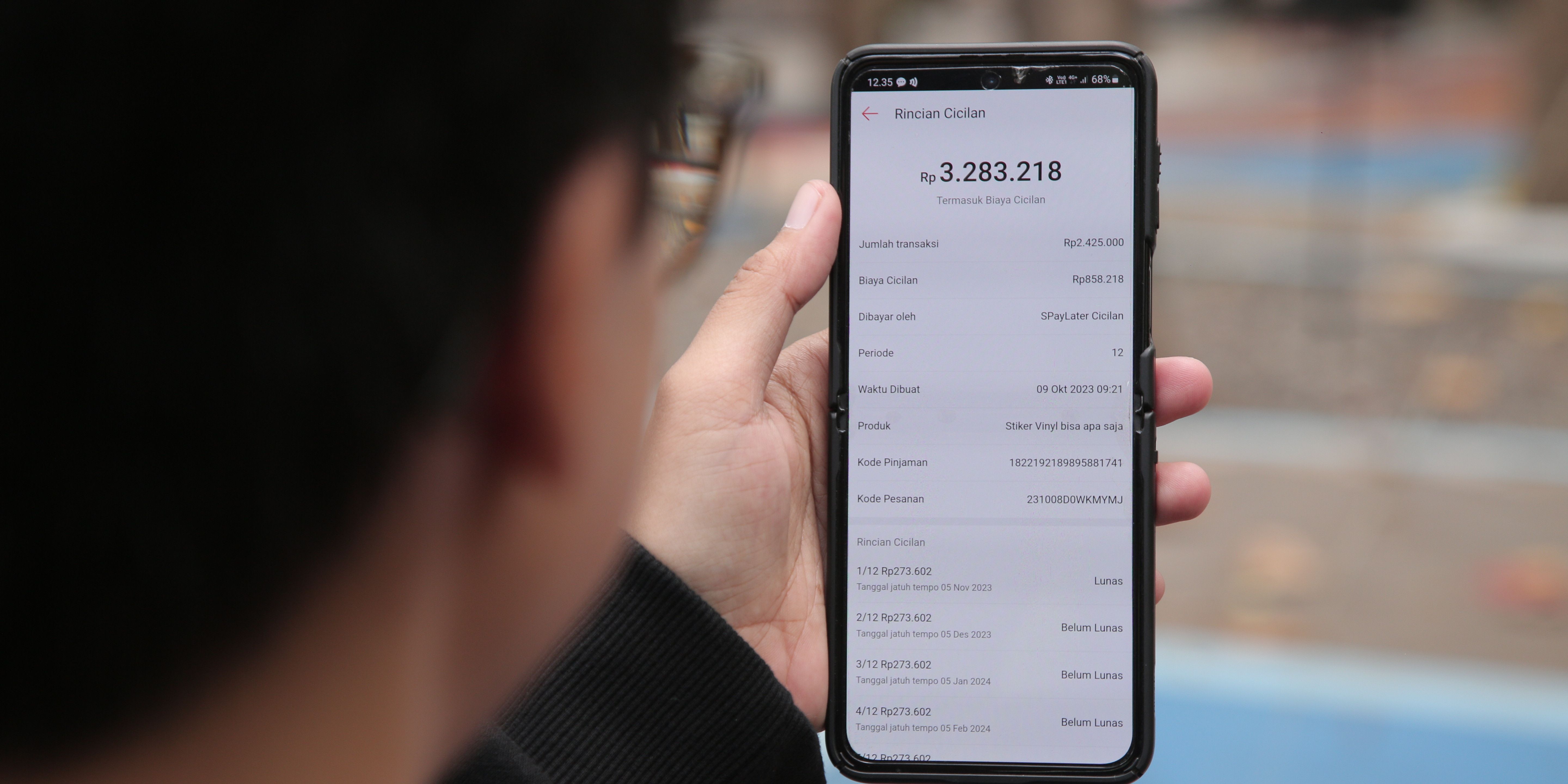

Seseorang menunjukkan sejumlah tagihannya di paylater salah satu di e-commerce. (Gempur M Surya/Liputan6.com)

(©@ 2023 merdeka.com)Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya OJK, Agusman mengungkapkan bahwa Non Performing Financing (NPF) gross Buy Now, Pay Later (BNPL) pada Juli 2024 mencapai 2,82 persen, menurun dibandingkan 3,07 persen pada Juni 2024.

Dari jumlah tersebut total kontrak pembiayaan bermasalah mencapai 1,5 juta kontrak, atau sekitar 1,80 persen dari jumlah kontrak BNPL.

"Dengan jumlah kontrak pembiayaan bermasalah sebanyak 1,5 juta kontrak atau sebesar 1,80 persen dari jumlah kontrak pembiayaan BNPL," kata Agusman dalam keterangan tertulisnya, Sabtu (7/9).

Kendati begitu, Agusman mengklaim belum ada data spesifik mengenai apakah individu dengan kontrak bermasalah ini juga mengajukan Kredit Pemilikan Rumah (KPR). Meski demikian, jumlah kontrak bermasalah yang tinggi menunjukkan potensi kesulitan dalam melunasi berbagai bentuk utang, termasuk KPR.

"Dalam kaitan ini, belum terdapat informasi apakah mereka yang termasuk dalam 1,5 juta kontrak tersebut memang mengajukan KPR atau tidak," terang Agusman.

Pihaknya menghimbau pengguna layanan paylater dan fintech lending untuk lebih bijak dalam mengelola pembiayaan dan mempertimbangkan kemampuan finansial sebelum melakukan pinjaman atau pembiayaan lebih lanjut.

"Pengguna paylater atau fintech lending dihimbau agar tetap bijak dalam menggunakan layanan pembiayaan dengan mempertimbangkan kemampuan membayar," pungkas dia.

Outstanding Pembiayaan

Otoritas Jasa Keuangan (OJK) mengatakan outstanding pembiayaan untuk transaksi beli sekarang bayar nanti atau buy now pay later (BNPL) oleh perusahaan pembiayaan (PP) per Juli 2024 tumbuh 73,55 persen secara year on year (yoy) menjadi Rp7,81 triliun.

"Angka ini lebih rendah dari paylater pada perbankan," kata Agusman..

Sementara porsi produk kredit BNPL perbankan sebesar 0,24 persen, namun terus mencatatkan pertumbuhan yang tinggi.

Per Juli 2024 baki debet kredit BNPL tumbuh 36,66 persen yoy menjadi Rp18,01 triliun, dengan total jumlah rekening 17,90 juta. Risiko kredit untuk BNPL perbankan turun ke level 2,24 persen.

Lebih lanjut Agusman menuturkan non performing financing (NPF) gross BNPL perusahaan pembiayaan per Juli 2024 sebesar 2,82 persen, turun dibandingkan Juni 2024 yang sebesar 3,07 persen, dengan jumlah kontrak pembiayaan bermasalah sebanyak 1,5 juta kontrak atau sebesar 1,80 persen dari jumlah kontrak pembiayaan BNPL.