Banyak Generasi Muda Terjebak Belanja Pakai Paylater, Buntutnya Utang Warga Indonesia Capai Triliunan

Penggunaan paylater di Indonesia sangat tinggi, dengan mayoritas penggunanya berasal dari generasi muda.

Utang yang dimiliki oleh masyarakat Indonesia melalui layanan paylater semakin menarik perhatian dalam beberapa tahun terakhir, terutama dengan pesatnya penggunaan layanan ini di kalangan masyarakat. Meskipun paylater memberikan kemudahan dalam berbelanja tanpa perlu membayar di awal, utang yang muncul akibat penggunaan layanan ini dapat menjadi beban berat bagi banyak orang. Data yang dirilis oleh Otoritas Jasa Keuangan (OJK) menunjukkan peningkatan utang masyarakat Indonesia di paylater, di mana terlihat bahwa semakin banyak generasi muda yang memanfaatkan layanan ini.

Paylater sangat diminati oleh generasi Z dan milenial, yang sering kali tidak sepenuhnya menyadari risikonya. Ketidaktahuan mengenai jangka waktu pembayaran dan bunga yang dikenakan dapat menyebabkan akumulasi utang yang signifikan. Salah satu penyebab utama meningkatnya utang masyarakat Indonesia di paylater adalah banyaknya promosi dan penawaran menarik dari penyedia layanan.

Meskipun tampak menguntungkan, tawaran tersebut sering kali mendorong konsumen untuk berbelanja lebih dari yang sebenarnya dibutuhkan. Dalam banyak kasus, utang yang muncul akibat keputusan impulsif ini dapat menjadi masalah serius, terutama jika tidak didukung oleh perencanaan keuangan yang baik. Dalam situasi seperti ini, utang yang diperoleh melalui layanan paylater dapat menjadi semakin membebani. Berikut adalah data mengenai utang masyarakat Indonesia di paylater yang dirangkum dari berbagai sumber, pada Selasa (8/10).

Pengertian PayLater

Istilah "paylater" berasal dari bahasa Inggris yang terdiri dari dua kata, yaitu "pay" yang berarti membayar dan "later" yang berarti nanti. Secara keseluruhan, istilah ini merujuk pada layanan pembiayaan yang memungkinkan untuk membeli barang atau jasa tanpa harus membayar di awal. Sebagai alternatif, Anda dapat menunda pembayaran dan menyelesaikannya di kemudian hari, baik dengan satu kali pembayaran penuh maupun dengan mencicil selama beberapa bulan sesuai kesepakatan yang telah dibuat.

Pada dasarnya, sistem paylater berfungsi dengan cara perusahaan penyedia layanan tersebut menalangi transaksi terlebih dahulu. Dengan kata lain, penyedia layanan akan membayar tagihan pembelian di muka, dan sebagai pengguna akan mengembalikannya dalam jangka waktu yang telah disepakati. Setiap orang juga memiliki kebebasan untuk memilih periode pembayaran yang sesuai dengan kemampuan finansial, sehingga layanan ini sangat fleksibel dan membantu pengguna dalam mengelola pengeluaran mereka. Dengan adanya sistem ini, konsumen dapat memperoleh barang atau jasa tanpa harus mengeluarkan uang tunai di awal.

Meskipun layanan paylater terasa modern dan canggih, konsep ini sebenarnya bukanlah hal yang benar-benar baru di Indonesia. Sebelumnya, sudah mengenal konsep serupa melalui kartu kredit, di mana pemegang kartu bisa melakukan pembelian terlebih dahulu dan membayar tagihan di kemudian hari. Perbedaannya, paylater merupakan versi digital yang lebih mudah diakses dan digunakan. Tidak seperti kartu kredit yang biasanya memerlukan proses pengajuan yang panjang dan rumit, paylater menawarkan pengalaman yang lebih sederhana dan cepat. Proses pengajuan yang minim syarat serta tanpa survei yang ketat menjadikan paylater semakin populer, terutama di kalangan generasi milenial dan anak muda.

Utang Masyarakat Indonesia dalam Layanan Paylater

Otoritas Jasa Keuangan (OJK) melaporkan adanya lonjakan signifikan dalam utang yang diambil oleh generasi muda di Indonesia, salah satunya melalui layanan buy now pay later (BNPL) atau paylater. Layanan ini semakin diminati, terutama oleh anak muda yang mencari cara praktis untuk memperoleh barang atau jasa tanpa perlu membayar di awal.

Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Perlindungan Konsumen OJK, Friderica Widyasari Dewi, mengatakan fenomena paylater kini menjadi sorotan di seluruh dunia, termasuk di Indonesia. Penggunaan paylater di Indonesia sangat tinggi, dengan mayoritas penggunanya berasal dari generasi muda, khususnya Generasi Z (Gen Z) yang berusia antara 26 hingga 35 tahun.

Data yang dihimpun OJK menunjukkan bahwa 43,9 persen pengguna layanan paylater berada dalam rentang usia tersebut. Sementara itu, 26,5 persen pengguna berasal dari kelompok usia 18-25 tahun, menandakan bahwa layanan ini sangat diminati oleh kalangan muda. Di sisi lain, proporsi pengguna dari kelompok usia yang lebih tua mengalami penurunan, dengan 21,3 persen berada dalam rentang usia 36-45 tahun, 7,3 persen berusia 46-55 tahun, dan hanya 1,1 persen yang berusia di atas 55 tahun.

Data ini menunjukkan betapa besarnya daya tarik paylater di kalangan generasi muda yang umumnya menginginkan fleksibilitas dalam pembayaran. Menurut OJK, piutang pembiayaan paylater oleh perusahaan pembiayaan atau multifinance per Agustus 2024 mengalami kenaikan sebesar 89,20% year-on-year (yoy), dengan total nilai mencapai Rp7,99 triliun.

Angka ini menunjukkan peningkatan yang signifikan dibandingkan bulan sebelumnya, di mana kenaikan tercatat sebesar 73,55% yoy per Juli 2024. Meskipun Indonesia mengalami deflasi selama empat bulan berturut-turut, penggunaan paylater tetap meningkat. Deflasi yang terjadi dari Mei hingga Agustus 2024, menurut data Badan Pusat Statistik (BPS), menunjukkan bahwa meskipun harga bahan pangan turun, ketergantungan masyarakat terhadap layanan paylater tetap tinggi.

Eliza Mardian, peneliti dari Center of Reform on Economics (CORE) Indonesia, menyatakan bahwa penurunan daya beli masyarakat sudah mulai tampak sejak tahun 2023, sebelum fenomena deflasi muncul. Selain itu, jumlah kelas menengah di Indonesia juga mengalami penurunan, dengan banyak individu berpindah ke kelas menengah rentan.

Pada tahun 2019, jumlah kelas menengah mencapai 57,33 juta orang atau sekitar 21,45% dari total populasi. Namun, pada tahun 2024, angka ini menurun menjadi 47,85 juta orang atau sekitar 17,13% dari jumlah penduduk. Situasi ini berkontribusi pada meningkatnya ketergantungan masyarakat terhadap layanan keuangan alternatif seperti paylater, yang memberikan kemudahan akses di tengah tantangan ekonomi yang semakin berat.

Risiko Menggunakan Paylater

Layanan paylater atau buy now pay later (BNPL) memang menawarkan banyak kemudahan bagi konsumen, terutama bagi mereka yang ingin memperoleh barang atau jasa tanpa melakukan pembayaran di awal. Namun, di balik kemudahan ini, terdapat berbagai risiko dan bahaya yang harus diperhatikan. Ketergantungan pada layanan paylater dapat membuka jalan menuju masalah keuangan yang lebih serius, khususnya bagi mereka yang tidak teliti dalam mengelola utang atau yang tidak sepenuhnya memahami konsekuensi dari penggunaan layanan tersebut.

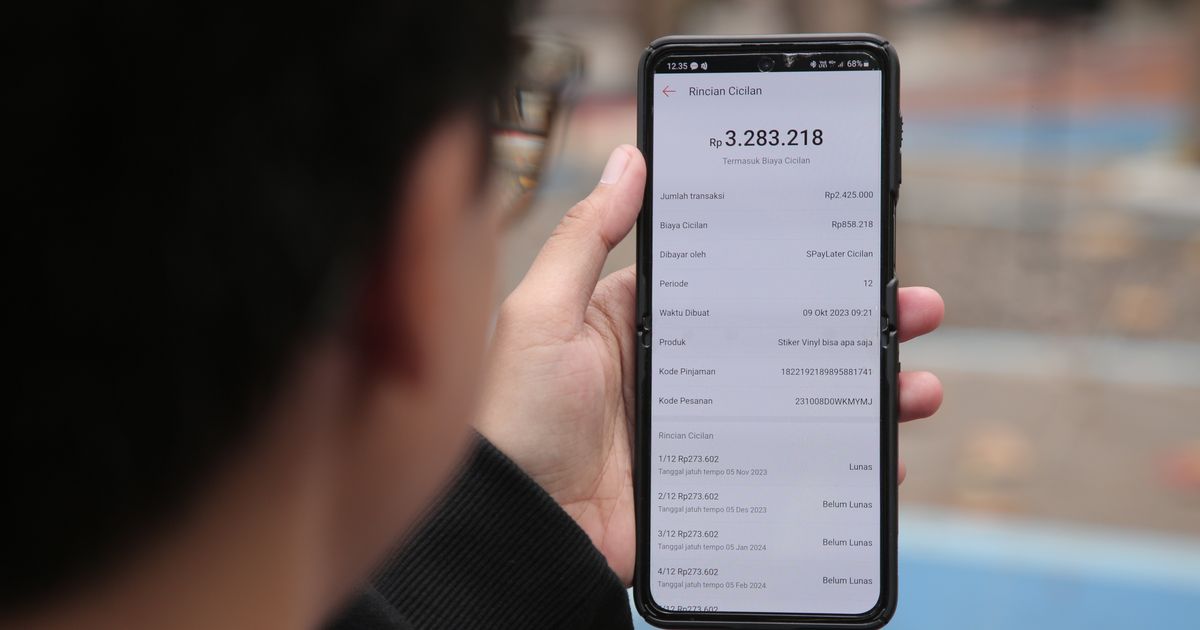

Salah satu risiko utama dari penggunaan paylater adalah potensi penumpukan utang. Sistem ini menciptakan kesan seolah-olah pengguna memiliki lebih banyak uang karena mereka bisa membeli barang tanpa membayar di muka. Namun, tanpa manajemen keuangan yang baik, utang dari layanan ini dapat meningkat dengan cepat, terutama jika pengguna mengabaikan tanggal jatuh tempo pembayaran. Banyak orang terjebak dalam lingkaran utang karena cicilan yang seharusnya ringan menjadi beban berat saat jatuh tempo, terutama jika ada bunga atau denda keterlambatan yang dikenakan oleh penyedia layanan.

Selain itu, layanan paylater sering kali menarik perhatian konsumen dengan berbagai promosi atau penawaran menarik. Namun, di balik tawaran tersebut, banyak konsumen yang tidak memperhatikan syarat dan ketentuan yang berlaku, seperti biaya tambahan, suku bunga, atau penalti jika terlambat membayar. Konsumen yang kurang hati-hati sering kali terjebak dalam biaya tersembunyi yang pada akhirnya memperburuk keadaan keuangan mereka. Hal ini sangat mungkin terjadi jika mereka menggunakan layanan paylater dari berbagai platform tanpa perencanaan yang matang.

Bahaya lain yang perlu dicermati adalah dampak psikologis dari kemudahan berbelanja dengan sistem paylater. Kemudahan dalam bertransaksi tanpa perlu membayar langsung sering kali mendorong perilaku konsumtif yang tidak terkontrol. Pengguna mungkin merasa terdorong untuk membeli barang-barang yang sebenarnya tidak mereka perlukan, hanya karena kemudahan dalam melakukan transaksi dan menunda pembayaran. Dalam jangka panjang, perilaku ini dapat berdampak negatif terhadap kebiasaan keuangan pribadi, memicu pola konsumsi yang boros, dan mengganggu kestabilan finansial individu.