Gara-Gara Opsen Tarif Pajak Kendaraan Bisa Turun, Begini Cara Hitungnya

Pemerintah akan menyesuaikan tarif PKB mulai 5 Januari 2025.

Pemerintah berencana untuk meningkatkan Pajak Pertambahan Nilai (PPN) dan menerapkan pungutan opsen pajak mulai 5 Januari 2025. Kebijakan ini menimbulkan berbagai kontroversi dan spekulasi di kalangan masyarakat.

Kenaikan PPN ini sesuai dengan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), yang mengizinkan pemerintah untuk menaikkan PPN secara bertahap hingga satu persen. Oleh karena itu, mulai tahun depan, PPN akan menjadi 12 persen.

Di sisi lain, opsen pajak adalah pungutan pajak tambahan yang dihitung berdasarkan persentase tertentu, sebagaimana diatur dalam UU No. 1 Tahun 2022 yang berkaitan dengan Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (HKPD).

Penambahan Komponen Pajak

Peraturan yang ada, memberikan kesempatan kepada Pemerintah Provinsi (Pemprov) untuk memungut opsen dari Pajak Mineral Bukan Logam dan Batuan (MBLBB).

Di sisi lain, Pemerintah Kabupaten/Kota berwenang untuk memungut opsen dari Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor (BBNKB).

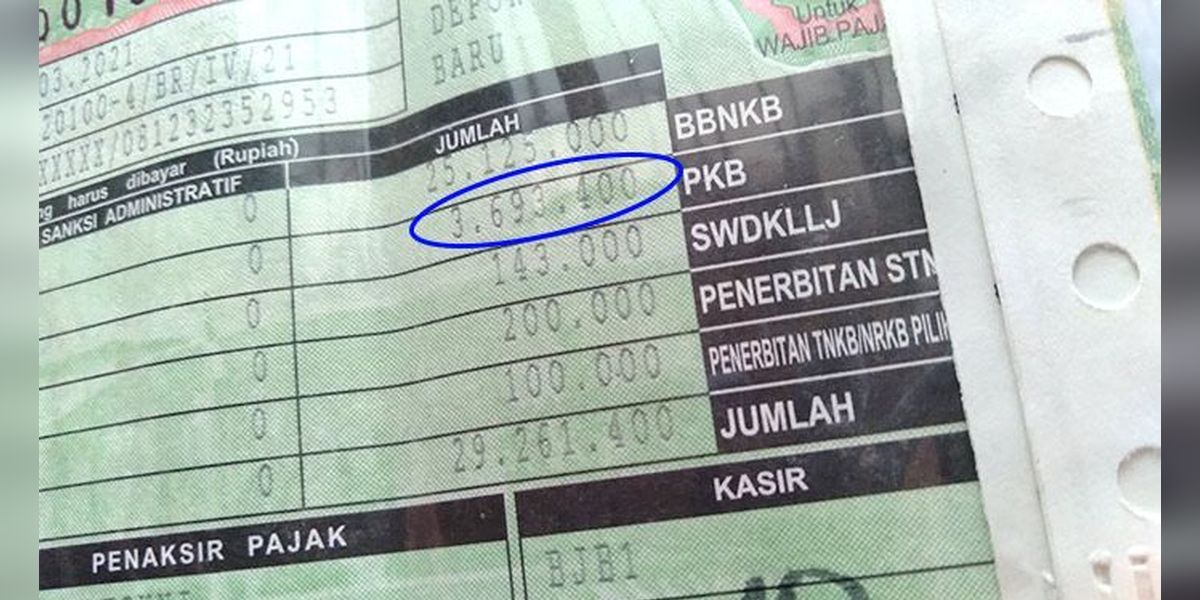

Pelaksanaan opsen PKB dan BBNKB akan menambah jumlah komponen pajak yang wajib dibayar oleh pemilik kendaraan bermotor baru, yang mencakup PKB, opsen PKB, BBNKB, opsen BBNKB, SWDKLLJ, biaya administrasi STNK, serta biaya administrasi TNKB. Kedua opsen pajak tersebut juga akan menambah kolom di formulir pajak STNK.

Undang-Undang Nomor 1 Tahun 2022 menetapkan pengurangan PKB dari 2 persen menjadi 1,2 persen. Meskipun demikian, pengurangan ini disertai dengan pungutan opsen sebesar 66 persen dari PKB yang terutang.

Cara Menghitung Opsen PKB

Sebagai ilustrasi, sebuah kendaraan memiliki Nilai Jual Kendaraan Bermotor (NJKB) sebesar Rp 300 juta dan merupakan kepemilikan pertama.

Pemilik kendaraan diwajibkan membayar Pajak Kendaraan Bermotor (PKB) sebesar 1,2 persen dari total PKB yang harus dibayar, yaitu 1,2 persen dari Rp300 juta, sehingga total PKB yang terutang mencapai Rp 3,6 juta.

Opsi akan mengenakan pungutan sebesar 66 persen dari total PKB yang terutang sebesar Rp3,6 juta tersebut. Dengan demikian, 66 persen dari Rp3,6 juta menghasilkan jumlah opsen pajak kendaraan itu sebesar Rp 2,376 juta.

Dengan demikian, jumlah pajak yang wajib dibayar oleh pemilik kendaraan mencapai Rp5.976.000, yang diperoleh dari penjumlahan antara PKB dan opsen PKB.

Selanjutnya, bagian dari PKB yang terutang akan disetorkan ke kas pemerintah provinsi, sedangkan opsen PKB akan langsung ditransfer ke rekening pemerintah kabupaten atau kota.

Jika masih mengacu pada peraturan lama, yaitu UU No. 28 Tahun 2009 yang menetapkan besaran PKB sebesar 2 persen, maka kendaraan dengan NJKB Rp 300 juta akan dikenakan PKB sebesar Rp6 juta.

Namun, pajak tersebut hanya diterima oleh pemerintah provinsi dan selanjutnya dibagikan kepada pemerintah kabupaten/kota.

Analisis di atas menunjukkan bahwa implementasi kebijakan baru ini tidak membawa perubahan yang signifikan pada pengeluaran PKB. Meskipun demikian, penentuan tarif PKB disesuaikan dengan kebijakan masing-masing pemerintah daerah.